L'action Alibaba augmente de 28 % en 6 mois : faut-il conserver ou est-il temps de vendre ?

Alibaba Les actions BABA ont bondi de 28 % au cours des six derniers mois, surperformant l’industrie Zacks Internet – Commerce et le secteur Zacks Retail-Wholesale. Bien que cette hausse ait récompensé les actionnaires, un examen plus approfondi des fondamentaux d’Alibaba, des pressions concurrentielles et de la détérioration de sa rentabilité suggère que 2026 pourrait ne pas être l’année pour rester investi dans BABA.

Un rallye impressionnant masque des faiblesses sous-jacentes

La hausse de 28 % du titre BABA sur six mois peut sembler attrayante à première vue, mais elle masque une inquiétante déconnexion entre la dynamique du cours de l’action et la performance fondamentale. Lors de son deuxième trimestre de l’exercice 2026, Alibaba a annoncé des revenus de 247,8 milliards de RMB, reflétant une modeste augmentation de 5 % d’une année sur l’autre, pratiquement stable par rapport au trimestre précédent. Le bénéfice dilué non-GAAP a chuté de 71 % sur un an à 4,36 RMB par ADS, soit environ 20 % de moins que les attentes des analystes. L’EBITDA ajusté total s’est effondré de 78 %, principalement en raison de dépenses agressives dans l’infrastructure IA et de subventions au quick commerce. Ces chiffres dressent le portrait d’une entreprise sacrifiant sa rentabilité pour des ambitions encore non prouvées.

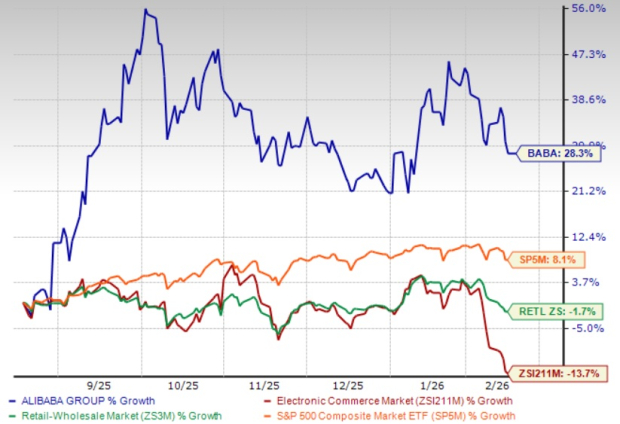

Performance de BABA sur 6 mois

Source de l’image : Zacks Investment Research

La frénésie de dépenses en IA pèse sur les marges

Alibaba s’est positionné de manière agressive dans la course à l’IA, et bien que son Cloud Intelligence Group ait enregistré une croissance de 34 % de son chiffre d’affaires sur un an, avec des produits liés à l’IA affichant des gains à trois chiffres pendant neuf trimestres consécutifs, les coûts sont considérables. Les dépenses de vente et de marketing ont plus que doublé pour atteindre 66 milliards de RMB, alors que l’entreprise affrontait ses rivaux dans le quick commerce et investissait massivement dans son écosystème Qwen AI. En février 2026, Alibaba a lancé Qwen 3.5, son dernier grand modèle de langage, et engagé 3 milliards de yuans en incitations pour le Nouvel An lunaire afin de stimuler l’adoption. En janvier, la Chine a introduit de nouvelles réglementations en matière de e-commerce interdisant aux plateformes de forcer les commerçants à participer à des campagnes de réduction, avec effet en février 2026, ajoutant une incertitude réglementaire supplémentaire. La direction a reconnu que l’entreprise est entrée dans une phase d’investissement pour construire une valeur stratégique à long terme dans l’IA, avertissant que la rentabilité à court terme sera fluctuante en raison des dépenses importantes. Pour les investisseurs recherchant des rendements stables en 2026, cette trajectoire est loin d’être rassurante.

L’estimation consensuelle de Zacks pour le bénéfice de l’exercice 2026 est fixée à 5,96 $ par action, ce qui implique une baisse de 33,85 % sur un an.

Prix et consensus de Alibaba Group Holding Limited

Graphique prix-consensus de Alibaba Group Holding Limited | Cotation Alibaba Group Holding Limited

Les perspectives à venir offrent peu de réconfort

Lors de la conférence téléphonique sur les résultats du deuxième trimestre de l’exercice 2026, la direction d’Alibaba a indiqué que les revenus de gestion client continueraient de croître à un rythme élevé, soutenus par des taux de commission en hausse et une pénétration accrue des outils promotionnels sur l’ensemble du site. Cependant, la direction a également souligné que le maintien de la part de marché du e-commerce reste la priorité absolue, ce qui implique la poursuite des investissements et des subventions. L’entreprise a aussi reconnu que ses plans massifs de dépenses en capital, pouvant dépasser 380 milliards de RMB sur trois ans, pourraient ne pas générer une corrélation stable avec les revenus incrémentaux, compte tenu du stade précoce de la monétisation de l’IA. Avec un bénéfice net GAAP déjà en baisse de 53 % sur un an et un prochain rapport du troisième trimestre de l’exercice 2026 attendu avec une baisse du bénéfice avant impôt d’environ 44 %, les perspectives futures restent assombries par des engagements de dépenses qui pourraient mettre des années à produire des rendements significatifs.

Valorisation et paysage concurrentiel

D’un point de vue de la valorisation, l’action BABA se négocie actuellement sur la base d’un ratio cours/ventes prévisionnel à 12 mois de 2,29X, contre 1,84X pour le secteur. BABA a un Value Score de F, suggérant que l’action est significativement surévaluée par rapport à ses pairs. Pendant ce temps, la concurrence s’intensifie rapidement. Alphabet (GOOGL) continue de développer de manière agressive ses capacités IA via Google Cloud, les modèles DeepMind d’Alphabet progressent à un rythme remarquable, et l’infrastructure mondiale d’Alphabet lui confère un avantage structurel durable. Microsoft (MSFT) exploite sa plateforme Azure ainsi que ses partenariats avec OpenAI, la pénétration de l’IA de Microsoft dans les entreprises s’accélère dans des secteurs clés, et les marges cloud de Microsoft restent nettement plus saines que celles d’Alibaba. Amazon (AMZN) domine grâce à la position profondément ancrée d’AWS sur le marché, les services IA d’Amazon s’étendent à la logistique et au retail, et la génération régulière de free cash-flow d’Amazon surpasse largement celle d’Alibaba. Face à ces concurrents mondiaux aux ressources abondantes, le pari d’Alibaba sur l’IA, qui érode ses marges, apparaît de plus en plus risqué.

Valorisation de BABA

Source de l’image : Zacks Investment Research

Conclusion : Il est temps de s’écarter

La hausse de 28 % de BABA sur six mois est impressionnante, mais les fondamentaux incitent à la prudence. L’effondrement des bénéfices, l’explosion des dépenses, les vents contraires réglementaires en Chine et la concurrence féroce de géants technologiques mondiaux mieux positionnés indiquent tous un risque de baisse important. Pour les investisseurs qui hésitent entre conserver ou se séparer du titre, la décision prudente en 2026 semble clairement être la seconde. La valorisation premium de l’action, combinée à des perspectives incertaines de monétisation de l’IA, fait de BABA un titre à éviter pour le moment. Alibaba détient actuellement un rang Zacks #5 (Vente Forte).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La Fondation Aptos fixe un plafond d'offre pour APT et propose une refonte du modèle de jeton