L'IA frappe les actions de voyages en ligne - Mais Wall Street voit toujours un potentiel de hausse de 50%

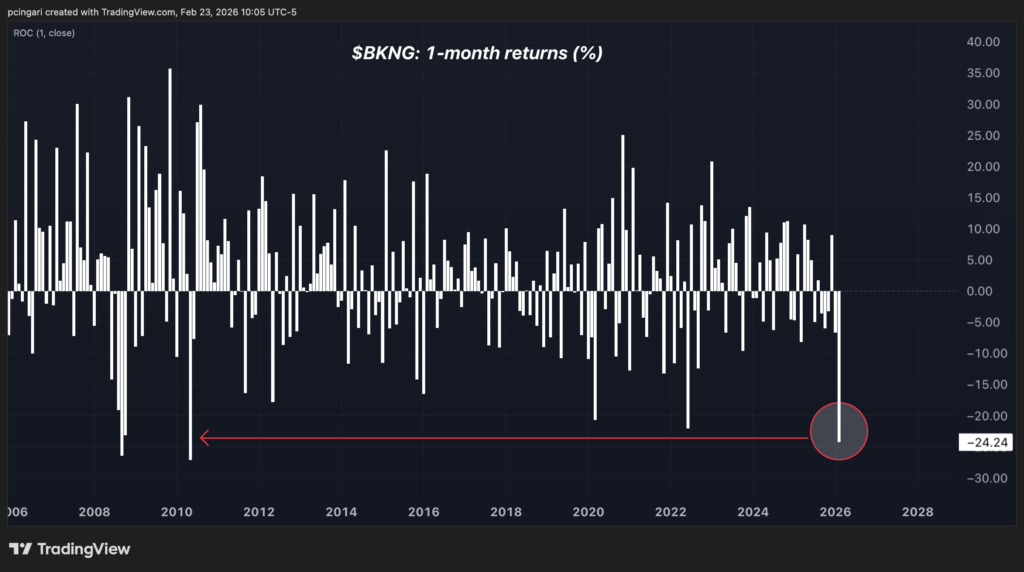

La dernière fois que Booking Holdings Inc. (NASDAQ:BKNG) a subi une telle pression, le monde fermait ses portes.

Cette fois-ci, les avions sont pleins. Les hôtels sont occupés. Les résultats dépassent les attentes. Pourtant, l’action s’apprête à enregistrer son pire mois depuis 16 ans.

Les actions de Booking Holdings ont fortement chuté, entraînant également vers le bas ses pairs Expedia Group (NASDAQ:EXPE) et Tripadvisor Inc. (NASDAQ:TRIP).

Le déclencheur cette fois-ci n’est ni une pandémie ni un choc énergétique — il s’agit de l’intelligence artificielle.

Un mois brutal pour les actions du voyage en ligne

Booking Holdings a plongé de 24 % depuis le début du mois, enregistrant ainsi sa plus mauvaise performance mensuelle depuis mai 2010.

Expedia a chuté d’environ 27 %, tandis que Tripadvisor a perdu environ 22 % sur la même période.

Il est à noter que cette vague de ventes intervient malgré des résultats fondamentaux solides des principaux acteurs, ce qui suggère que la pression découle d’inquiétudes prospectives plutôt que d’une détérioration de la demande actuelle.

Les investisseurs ont revu la valorisation du secteur du voyage en ligne par crainte que les plateformes d’IA générative — des assistants conversationnels aux nouveaux outils de réservation « agentiques » — ne court-circuitent les agences de voyages en ligne (OTA) traditionnelles.

Booking redouble d’efforts sur l’IA

L’analyste de Bank of America, Justin Post, a souligné la semaine dernière que Booking avait dépassé les attentes au quatrième trimestre, mais avait publié des prévisions indiquant une expansion plus modérée de la marge à venir.

Les réservations brutes du quatrième trimestre se sont élevées à 40,2 milliards de dollars, au-dessus des attentes du marché, tandis que l’EBITDA a atteint 2,2 milliards de dollars contre 2,1 milliards attendus.

Le chiffre d’affaires a augmenté de 16 %, soutenu par une croissance de 9 % des nuitées réservées, là aussi au-dessus du consensus.

Cependant, Booking augmente également ses dépenses.

Booking a annoncé environ 700 millions de dollars de réinvestissements stratégiques pour 2026 — avec un impact net sur l’EBITDA d’environ 300 millions de dollars — axés sur le développement de l’IA générative, son initiative Connected Trip, l’expansion dans la fintech, la croissance de la fidélisation et l’expansion géographique.

Bank of America a relevé ses estimations de revenus 2026 pour Booking de 2 % et a légèrement rehaussé son BPA. Post a maintenu une recommandation d’achat mais a légèrement réduit son objectif de cours à 5 900 $.

Expedia investit aussi massivement dans l’IA

Expedia a également livré un trimestre solide. Les réservations du quatrième trimestre de 27,0 milliards de dollars et les revenus de 3,5 milliards dépassent les attentes, tandis que l’EBITDA ajusté de 848 millions de dollars surpasse largement le consensus.

Les nuits réservées ont augmenté de 9 % sur un an, dépassant les prévisions du marché, soutenues par l’accélération du segment B2B, l’amélioration des performances B2C, et des gains de parts de marché chez Vrbo et Hotels.com.

L’IA a été un sujet majeur lors de la conférence sur les résultats. Bien que la direction ait reconnu des risques potentiels de perturbation du trafic, les dirigeants ont souligné que le service client d’Expedia, son écosystème de fidélisation et la profondeur de son offre restent difficiles à reproduire.

Bank of America a réitéré sa recommandation d’achat et relevé son objectif de cours à 306 $, citant une exécution en amélioration et une valorisation attractive.

Une configuration de valorisation rare ?

L’ampleur de la baisse a créé une situation inhabituelle.

Selon les données de Benzinga :

- Objectif moyen 12 mois pour Booking : 5 895 $

- Prix actuel : 3 799 $

- Potentiel de rendement implicite : 55 %

Seuls deux autres épisodes au cours de la dernière décennie affichaient un potentiel de rendement supérieur : mars 2020 lors du COVID-19 et l’été 2022 pendant la crise énergétique mondiale.

Pour Expedia :

- Objectif moyen 12 mois : 276 $

- Prix actuel : 189 $

- Potentiel de rendement implicite : 48 %

C’est le potentiel le plus élevé depuis la baisse liée aux droits de douane d’avril 2025.

Piège ou opportunité ?

Le marché semble escompter un avenir où les agents IA contourneraient totalement les sites de voyage traditionnels.

Mais Booking et Expedia ne restent pas inactifs. Les deux sociétés déploient des outils pilotés par l’IA, élargissent leurs écosystèmes de fidélité et exploitent des avantages d’échelle que les concurrents plus petits peinent à égaler.

La véritable question est de savoir si ces acteurs historiques deviendront des victimes… ou des meneurs de la disruption.

Si l’histoire sert d’exemple, les périodes d’incertitude maximale ont souvent constitué des points d’entrée attrayants. Cette fois, l’ennemi n’est pas un virus. C’est un algorithme.

Photo : Song_about_summer sur Shutterstock.com

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Crypto : le capital se détourne des tokens vers les actions

Vitalik Buterin essaie de résoudre le plus grand angle mort de la crypto : « Le but est de… »