Sypris augmente de 47 % en six mois : est-ce le moment d'investir ?

Sypris Solutions, Inc. : Performance récente de l’action et comparaison sectorielle

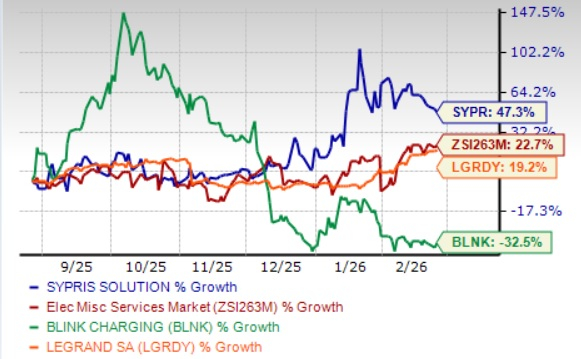

Au cours du dernier semestre, les actions de Sypris Solutions, Inc. (SYPR) ont bondi de 47,3 %, dépassant largement la croissance moyenne du secteur qui s’élève à 22,7 %. Cette performance impressionnante a surpassé des concurrents tels que Blink Charging Co. (BLNK) et Legrand SA (LGRDY), LGRDY ayant progressé de 19,2 % tandis que BLNK a chuté de 32,5 % sur la même période. L’élan de la société est alimenté par une forte demande dans l’aérospatiale et la défense, un carnet de commandes en hausse lié au programme Artemis, de nouveaux contrats de relocalisation, une clientèle diversifiée et une liquidité renforcée grâce à des améliorations opérationnelles.

Source de l’image : Zacks Investment Research

Aperçu du modèle économique de Sypris Solutions

Fondée en 1997, Sypris Solutions opère comme un fabricant diversifié, desservant des secteurs tels que les véhicules commerciaux, les pipelines énergétiques, l’aérospatiale et la défense à travers ses deux principales divisions : Sypris Technologies et Sypris Electronics. L’entreprise est spécialisée dans la production de composants forgés, usinés, soudés et traités thermiquement, de produits pour pipelines à haute pression et d’assemblages électroniques fiables, souvent dans le cadre de contrats exclusifs à long terme. Sa clientèle comprend des fabricants d’équipements d’origine de premier plan et des grands donneurs d’ordres du secteur aérospatial et de la défense. Sypris privilégie la production allégée, des systèmes de qualité avancés, l’expertise en ingénierie et l’innovation continue pour accroître l’efficacité, réduire les coûts et garantir la fiabilité des produits. Présente aux États-Unis et au Mexique, l’entreprise s’engage dans des partenariats stratégiques et développe ses services à valeur ajoutée.

Moteurs de croissance pour Sypris Solutions

Sypris Solutions est bien positionnée pour tirer parti de la demande croissante à long terme dans les secteurs de l’aérospatiale et de la défense. Au 28 septembre 2025, Sypris Electronics affichait 76,9 millions de dollars d’obligations de performance en cours, dont la majorité est prévue pour livraison en 2026 et 2027. Ce carnet de commandes offre une grande visibilité pour la planification de la production et des flux de trésorerie. En janvier 2026, l’entreprise a obtenu un contrat additionnel élargi lié au programme Artemis de la NASA, prolongeant son carnet de commandes jusqu’en 2027 et consolidant sa présence dans l’électronique spatiale à haute fiabilité. Les dépenses de défense américaines et les initiatives d’exploration spatiale demeurent d’importants catalyseurs de croissance.

Par ailleurs, Sypris Technologies bénéficie des tendances à la relocalisation et d’opportunités de contrats exclusifs. En janvier 2026, la société a signé un accord d’approvisionnement unique à long terme avec un constructeur de camions mondial pour fournir des composants critiques d’AMT pour camions lourds en Amérique du Nord, avec un début de production prévu en 2027. Ce partenariat soutient les efforts de relocalisation du client et positionne Sypris comme un partenaire clé en fabrication et logistique.

La diversification de l’entreprise dans les véhicules commerciaux, les infrastructures énergétiques, l’aérospatiale, la défense et les systèmes spatiaux assure également sa résilience. Alors que le marché des camions de classe 8 demeure faible, Sypris s’est étendue aux programmes automobiles, utilitaires sport et tout-terrain pour réduire la volatilité. Dans le secteur de l’énergie, les facteurs géopolitiques persistants et les investissements dans les infrastructures stimulent la demande de composants pour pipelines à haute pression. Cette diversification aide l’entreprise à amortir les ralentissements dans un secteur spécifique et offre une flexibilité au fur et à mesure que différents cycles industriels repartent à des rythmes variés.

Les améliorations opérationnelles et les actions financières contribuent également aux progrès de Sypris. En 2025, la société a finalisé une opération de cession-bail, générant un gain de 2,5 millions de dollars et environ 2,9 millions de dollars de produits nets, ce qui a renforcé la liquidité et la flexibilité financière. La réduction des stocks a également amélioré la trésorerie au cours des neuf premiers mois de 2025.

Défis persistants pour Sypris Solutions

Malgré ses atouts, Sypris Solutions fait face à plusieurs défis, notamment dans sa division Sypris Technologies. Les revenus nets de l’entreprise ont chuté de 16 % lors des neuf premiers mois de 2025, principalement en raison d’une demande plus faible sur le marché nord-américain des véhicules commerciaux de classe 8. La direction évoque également des pressions inflationnistes continues sur les matières premières, la logistique, la main-d’œuvre et les services publics, ainsi que des incertitudes tarifaires et des perturbations de la chaîne d’approvisionnement qui devraient perdurer jusqu’en 2025.

La liquidité et l’endettement demeurent des préoccupations. La société a déclaré une perte nette de 2,4 millions de dollars et un flux de trésorerie d’exploitation négatif de 4,6 millions de dollars pour les neuf premiers mois de 2025. De plus, les retards dans la chaîne d’approvisionnement et les problèmes de calendrier des programmes chez Sypris Electronics ont accru la volatilité du fonds de roulement et réduit l’efficacité opérationnelle.

Aperçu de la valorisation

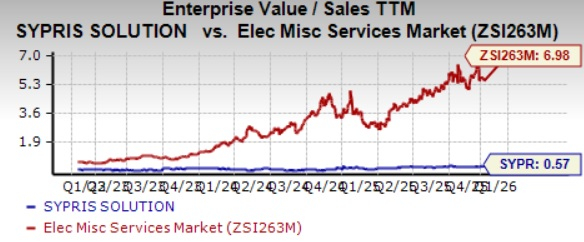

Sypris Solutions se négocie actuellement à un niveau inférieur par rapport à ses pairs sectoriels. Son ratio EV/ventes sur douze mois glissants s’établit à 0,57X, bien en dessous de la moyenne du secteur qui est de 6,98X. Bien que ce ratio soit légèrement supérieur à celui de Blink (0,52X), il reste nettement inférieur à celui de Legrand (4,93X), ce qui souligne l’attractivité de la valorisation de Sypris.

Source de l’image : Zacks Investment Research

Résumé et perspective d’investissement

Bien que Sypris Solutions doive encore composer avec la faiblesse cyclique du marché nord-américain des camions de classe 8, des pressions inflationnistes, des incertitudes liées aux droits de douane et des défis récents en matière de liquidité, le solide carnet de commandes dans l’aérospatiale et la défense — renforcé par des contrats liés à la NASA Artemis s’étendant jusqu’en 2027 — offre une base solide pour la stabilité à long terme des revenus et des flux de trésorerie.

Compte tenu de ses fondamentaux solides et de sa valorisation attrayante, Sypris Solutions représente une opportunité intéressante pour les investisseurs souhaitant ajouter des valeurs de rendement à leur portefeuille.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

VTV : un achat fort pour diversifier les portefeuilles et accéder au facteur qualité

Derniers 6 jours pour des gains de 500x lors de la vente directe de BlockDAG tandis que Solana et Dogecoin subissent la pression du marché !