Fidelis Insurance (NYSE:FIHL) annonce que le chiffre d'affaires du quatrième trimestre de l'exercice 2025 est inférieur aux prévisions des analystes

Présentation des résultats du quatrième trimestre 2025 de Fidelis Insurance (FIHL)

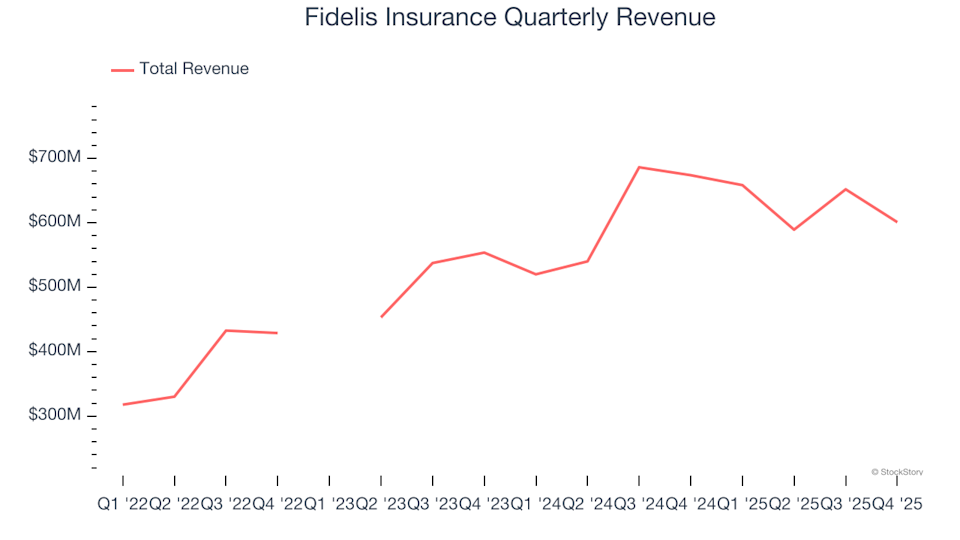

Fidelis Insurance (NYSE : FIHL), un fournisseur spécialisé dans les produits d'assurance de niche, a annoncé un chiffre d'affaires de 600,9 millions de dollars pour le quatrième trimestre 2025, soit une baisse de 10,8 % par rapport à la même période l'année précédente et en deçà des prévisions des analystes. Cependant, la société a publié un bénéfice par action non-GAAP de 1,09 $, dépassant légèrement les estimations consensuelles de 1,3 %.

Faits marquants du quatrième trimestre 2025

- Primes nettes acquises : 552,9 millions de dollars, en dessous des attentes de 621,3 millions de dollars (baisse de 12,9 % en glissement annuel, 11 % en dessous des estimations)

- Chiffre d'affaires total : 600,9 millions de dollars, contre 706,8 millions attendus (baisse de 10,8 % en glissement annuel, 15 % en dessous des projections)

- Ratio combiné : 80,6 %, surpassant l'attente de 84,5 % de 390 points de base

- BPA ajusté : 1,09 $, légèrement au-dessus de la prévision de 1,08 $ (hausse de 1,3 %)

- Valeur comptable par action : 24,61 $, conforme à l'estimation de 24,51 $ (croissance annuelle de 12,3 %)

- Capitalisation boursière : 2,07 milliards de dollars

Dan Burrows, PDG de Fidelis Insurance Group, a déclaré : « Notre solide quatrième trimestre, marqué par un ratio combiné de 80,6 % et un ROAE opérationnel annualisé de 18,3 %, met en évidence la résilience de notre modèle économique et notre capacité à atteindre nos objectifs stratégiques tout en gérant l'allocation du capital. »

À propos de Fidelis Insurance

Fondée aux Bermudes en 2014, Fidelis Insurance (NYSE : FIHL) opère à l'échelle mondiale dans le secteur de l'assurance spécialisée et de la réassurance. L'entreprise est structurée pour réagir rapidement aux dynamiques changeantes du marché, en se concentrant sur la création de valeur grâce à une allocation stratégique du capital, une évaluation experte des risques et des partenariats de souscription à long terme.

Tendances du chiffre d'affaires

Les compagnies d'assurance génèrent des revenus par trois canaux principaux : la souscription (primes acquises), les rendements des investissements réalisés sur les primes collectées (le « float ») et les frais issus de services tels que l'administration des polices ou les rentes. Au cours des trois dernières années, Fidelis Insurance a atteint un taux de croissance annuel composé remarquable de 24,4 % de ses revenus, dépassant la moyenne du secteur et indiquant une forte demande du marché pour ses offres.

Remarque : Certains trimestres sont exclus en raison de gains ou pertes exceptionnels sur investissements qui ne reflètent pas les fondamentaux de l'activité courante de la société.

Si nous privilégions la croissance à long terme, il est important de prendre en compte les récents changements des taux d'intérêt, la performance des marchés et les tendances sectorielles. Au cours des deux dernières années, la croissance annualisée des revenus de Fidelis Insurance a ralenti à 9,2 %, en dessous de sa moyenne triennale, mais cela suggère néanmoins une demande stable pour ses services.

Performance récente du chiffre d'affaires et des primes

Ce trimestre, Fidelis Insurance n'a pas atteint les attentes de Wall Street en matière de chiffre d'affaires, enregistrant une baisse de 10,8 % sur un an à 600,9 millions de dollars. Les primes nettes acquises représentaient 78,6 % du chiffre d'affaires total au cours des quatre dernières années, soulignant le rôle central des opérations d'assurance principales dans le modèle économique de l'entreprise.

Remarque : Certains trimestres sont exclus en raison de gains ou pertes exceptionnels sur investissements qui ne reflètent pas les fondamentaux de l'activité courante de la société.

Les investisseurs et analystes accordent généralement plus d'importance à la croissance des primes nettes acquises, car il s'agit d'un indicateur clé de la performance en souscription et de la portée sur le marché.

Valeur comptable par action (BVPS)

Les compagnies d'assurance sont fondamentalement axées sur le bilan, collectant les primes à l'avance et payant les sinistres au fil du temps. Le « float » — primes détenues avant le paiement des sinistres — est investi, constituant une base d'actifs compensée par des passifs. La valeur comptable par action (BVPS) mesure la valeur de ces actifs (y compris investissements, liquidités et récupérations de réassurance) moins les passifs (tels que les réserves de sinistres et dettes), représentant la valeur disponible pour les actionnaires.

La BVPS est un indicateur clé pour évaluer la qualité à long terme de l'activité d'un assureur, car elle est moins sujette à des ajustements comptables à court terme que le bénéfice par action. Au cours des deux dernières années, la BVPS de Fidelis Insurance a progressé à un rythme annuel modéré de 8,8 %.

Remarque : Certains trimestres sont exclus en raison de gains ou pertes exceptionnels sur investissements qui ne reflètent pas les fondamentaux de l'activité courante de la société.

À l'avenir, les analystes s'attendent à ce que la BVPS de Fidelis Insurance augmente de 30 % au cours de l'année prochaine, atteignant 24,51 $, ce qui représente un taux de croissance remarquablement élevé.

Conclusion sur les résultats du quatrième trimestre

Dans l'ensemble, les derniers résultats trimestriels ont été décevants, avec un chiffre d'affaires et des primes nettes acquises inférieurs aux attentes. Le cours de l'action de la société est resté stable à 20,10 $ après l'annonce.

Faut-il acheter Fidelis Insurance ? Nous pensons que les résultats d'un trimestre ne représentent qu'une partie de l'ensemble. Il est essentiel d'évaluer la qualité de l'activité à long terme en parallèle de la valorisation pour prendre des décisions d'investissement éclairées.

En savoir plus

La technologie transforme chaque secteur, et la demande pour des outils destinés à soutenir les développeurs de logiciels continue de croître.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes achats techniques s'ajoutent aux droits de douane et aux risques géopolitiques, l'argent atteint un sommet de trois semaines.

La baisse de 1,26 % de Verizon et un volume de 1,07 milliard de dollars (106e) signalent une dynamique de croisement doré, des achats institutionnels et un optimisme des analystes