Rachat de SEM à 16,50 $ : est-ce sous-évalué ou un mouvement bien calculé ?

Select Medical Holdings annonce un accord de privatisation

Select Medical Holdings Corporation (SEM) a vu son action grimper de 8,4 % après avoir annoncé son intention de devenir une société privée. Le rachat sera mené par le président exécutif et cofondateur Robert Ortenzio, le premier vice-président principal Martin Jackson, ainsi que la société de capital-investissement Welsh, Carson, Anderson & Stowe. L'accord valorise la société à 3,9 milliards de dollars.

Selon les termes de l'accord, les actionnaires recevront 16,50 $ par action en numéraire. Cela représente une prime de 10 % par rapport au cours de clôture du 2 mars 2026, et une prime de 18 % par rapport au 24 novembre 2025. Cependant, cette offre reste inférieure à l'objectif de cours moyen fixé par les analystes, soit 17,70 $, indiquant que certains investisseurs anticipent encore des gains supplémentaires. Les objectifs des analystes varient entre 16 $ et 21 $, reflétant différentes perspectives de risque, mais le sentiment global demeure optimiste.

L'équipe de direction actuelle devrait rester en place après la transaction, dont la finalisation est prévue pour la mi-2026. À la fin de l'année 2025, Select Medical était présent dans 39 États et dans le district de Columbia, spécialisé dans la prise en charge et la rééducation des maladies critiques. Au quatrième trimestre 2025, la société a déclaré un bénéfice ajusté par action de 0,16 $, en baisse de 11,1 % sur un an, tandis que le chiffre d'affaires net opérationnel a augmenté de 6,4 % pour atteindre 1,4 milliard de dollars. La capitalisation boursière de la société s'élève à 1,86 milliard de dollars.

Ce passage au privé intervient alors que les prestataires de soins de santé font face à des défis persistants liés aux taux de remboursement et à la volatilité des coûts. Un fonctionnement en dehors des marchés publics pourrait permettre à la direction de Select Medical de disposer de plus de flexibilité pour optimiser les opérations, ajuster son portefeuille d'activités et se concentrer sur des stratégies à long terme.

Concurrents du secteur : UHS et Tenet Healthcare face à la pression sur les coûts

D'autres entreprises du secteur font également face à des défis similaires. Universal Health Services, Inc. (UHS) a enregistré au quatrième trimestre 2025 des admissions inférieures aux attentes et une augmentation des dépenses opérationnelles, même si la hausse des revenus par admission ajustée a permis d'atténuer en partie l'impact. UHS prévoit un bénéfice par action pour 2026 compris entre 22,64 $ et 24,52 $, le point médian représentant une hausse de 8,5 % par rapport à 2025.

Tenet Healthcare Corporation (THC) a bénéficié d'une hausse des revenus dans ses établissements existants, d'une meilleure acuité des patients et d'une combinaison d'assureurs favorable au quatrième trimestre, soutenu par des acquisitions dans sa division Ambulatory Care. Néanmoins, la hausse des coûts met la pression sur les marges. Tenet prévoit pour 2026 une marge d'EBITDA ajustée située entre 20,9 % et 21,5 %, le point médian étant légèrement inférieur à la marge de 21,4 % de 2025.

Performance et valorisation de Select Medical

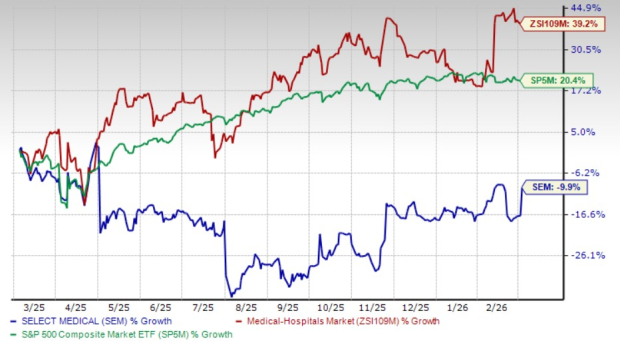

Au cours de l'année écoulée, le cours de l'action Select Medical a chuté de 9,9 %, évoluant à la traîne de ses concurrents et de l'indice S&P 500.

Tendance du cours de l'action SEM

Source de l'image : Zacks Investment Research

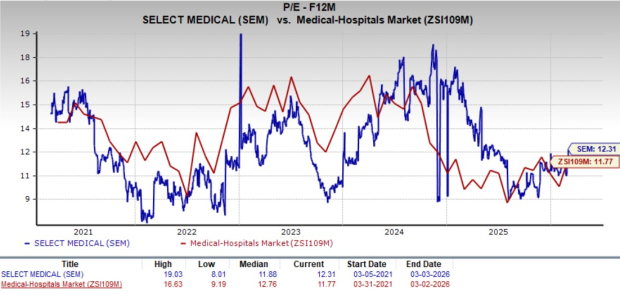

En termes de valorisation, Select Medical se négocie actuellement avec un ratio cours/bénéfices prévisionnel de 12,31, supérieur à la moyenne du secteur qui est de 11,77. Malgré cela, la société a reçu une note de valeur “A”.

Source de l'image : Zacks Investment Research

Les analystes de Zacks estiment que les bénéfices de Select Medical augmenteront de 10,3 % en 2026, avec une hausse supplémentaire de 17,9 % prévue l'année suivante.

Source de l'image : Zacks Investment Research

Actuellement, Select Medical détient un classement Zacks #5 (Vente Forte).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

GBP : La livre sterling prend l’avantage grâce au positionnement – ING

Forex aujourd'hui : La demande d'actifs refuges persiste au milieu des tensions croissantes au Moyen-Orient