Tes ICO Baru

Artikel ini membahas secara mendalam bagaimana peluncuran TROVE dan RNGR mencerminkan tren perkembangan pendanaan kripto serta mekanisme kepercayaan investor dalam proses alokasi.

Penulis: Prathik Desai

Penerjemah: Block unicorn

Awal tahun ini, berbagai peristiwa besar terjadi di bidang kripto. Babak baru perang tarif antara Amerika Serikat dan Eropa kembali mendorong ketidakpastian ke puncaknya. Tak lama kemudian, terjadi gelombang likuidasi besar-besaran yang belum pernah terjadi sebelumnya pada minggu lalu.

Tarif bukan satu-satunya kabar negatif di awal tahun. Beberapa peristiwa pendanaan kripto yang terjadi minggu lalu juga memberikan alasan kuat bagi kita untuk meninjau kembali topik hangat komunitas kripto hampir satu dekade lalu.

Mereka yang memahami sejarah kripto mungkin berpikir bahwa industri ini telah melampaui era pendanaan tahun 2017. Meskipun pendanaan kripto telah mengalami banyak perubahan sejak saat itu, dua peristiwa pendanaan minggu lalu memunculkan banyak pertanyaan penting, beberapa di antaranya sudah ada sejak lama, sementara yang lain benar-benar baru.

Pendanaan Trove dan Ranger sama-sama mengalami kelebihan permintaan, namun tidak ada promosi besar-besaran ala Telegram dengan hitung mundur seperti tahun 2017. Namun demikian, rangkaian peristiwa ini tetap mengingatkan komunitas bahwa keadilan dalam proses alokasi sangatlah penting.

Dalam cerita hari ini, saya membahas secara mendalam bagaimana peluncuran TROVE dan RNGR mencerminkan tren perkembangan pendanaan kripto serta mekanisme kepercayaan investor dalam proses alokasi.

Mari kita masuk ke inti pembahasan.

Pendanaan Trove baru saja dilakukan pada 8 hingga 11 Januari, dan berhasil mengumpulkan dana lebih dari 11,5 juta dolar AS, lebih dari 4,5 kali lipat dari target awal sebesar 2,5 juta dolar AS. Kelebihan permintaan ini menunjukkan dengan jelas dukungan dan keyakinan investor terhadap proyek ini, yang diposisikan sebagai bursa perpetual.

Trove awalnya berencana membangun proyek di Hyperliquid, untuk memanfaatkan infrastruktur permanen dan keunggulan komunitas ekosistem tersebut. Namun, hanya beberapa hari setelah pendanaan selesai dan sebelum token generation event (TGE) dimulai, Trove tiba-tiba mengubah keputusan dan mengumumkan bahwa proyek akan diluncurkan di Solana, bukan di Hyperliquid. Hal ini mengecewakan para investor yang mempercayai Trove atas reputasi Hyperliquid.

Langkah ini membuat investor gelisah dan menciptakan kekacauan. Kekacauan semakin parah ketika detail lain muncul ke permukaan. Pihak resmi Trove menyatakan akan mempertahankan sekitar 9,4 juta dolar AS dari dana yang dikumpulkan untuk rencana baru, dan hanya mengembalikan beberapa juta dolar sisanya. Ini menjadi sinyal bahaya baru.

Pada akhirnya, Trove harus memberikan respons.

"Kami tidak akan kabur membawa uang," demikian pernyataan mereka di X.

Tim menegaskan bahwa proyek tetap berfokus pada pembangunan, hanya saja jalur pelaksanaannya yang berubah.

Tanpa membuat asumsi apapun, satu hal sangat jelas: sulit membayangkan para investor tidak diperlakukan secara tidak adil dan retrospektif. Meskipun dana awalnya dijanjikan untuk satu ekosistem—Hyperliquid, satu jalur teknologi, dan karakter risiko tertentu yang sudah dipahami—rencana yang direvisi mengharuskan mereka menerima asumsi yang berbeda tanpa membuka kembali syarat partisipasi.

Ini seperti mengubah aturan permainan untuk salah satu pemain setelah permainan sudah dimulai.

Pada saat itu, kerusakan telah terjadi, dan pasar menghukum hilangnya kepercayaan. Token TROVE anjlok lebih dari 75% dalam 24 jam setelah peluncuran, hampir menghapus seluruh valuasi implisitnya.

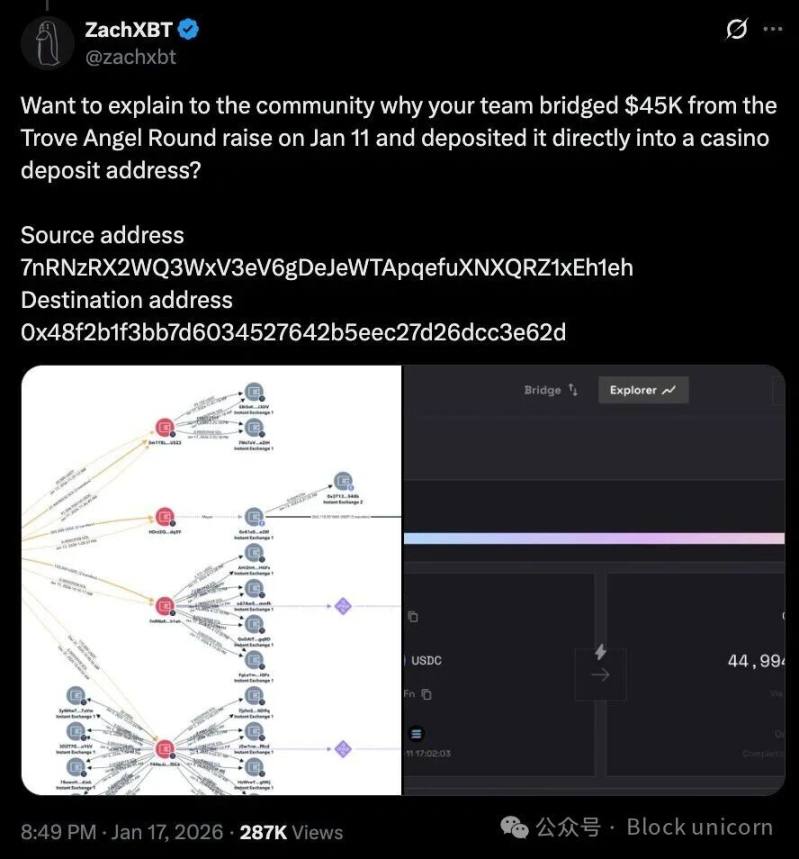

Beberapa anggota komunitas tidak lagi hanya bertindak berdasarkan intuisi, melainkan mulai menganalisis dinamika transaksi on-chain. Penyelidik kripto ZachXBT menemukan bahwa sekitar 45.000 USDC dari pendanaan seed round akhirnya masuk ke platform seperti pasar prediksi, bahkan ke alamat yang terkait dengan kasino.

Apakah ini kelalaian akuntansi, pengelolaan dana yang buruk, atau ancaman keamanan yang nyata, sampai saat ini masih belum jelas. Banyak pengguna mengkritik proses pengembalian dana, dengan menunjukkan hanya sebagian kecil dari pengguna yang seharusnya menerima pengembalian, benar-benar mendapatkannya tepat waktu.

Di tengah semua ini, pernyataan Trove gagal menenangkan investor yang merasa dikhianati. Walaupun pernyataan tersebut menegaskan bahwa proyek akan berlanjut, yakni membangun bursa perpetual di Solana, namun tidak cukup menanggapi kekhawatiran ekonomi yang muncul akibat perubahan rencana ini. Tidak ada rincian terbaru mengenai bagaimana dana yang tersisa akan dikelola, dan juga tidak ada penjelasan lebih lanjut mengenai peta jalan pengembalian dana.

Meski tidak ada bukti kuat bahwa perubahan rencana tim berkaitan dengan tindakan tidak pantas, peristiwa ini menunjukkan bahwa begitu tingkat kepercayaan terhadap proses penggalangan dana menurun, setiap data akan lebih mudah dicurigai.

Yang membuat situasi ini semakin tidak dapat diterima adalah cara tim menangani masalah setelah penggalangan dana selesai.

Kelebihan permintaan pada kenyataannya memindahkan dana dan kekuasaan ke tangan pengembang. Setelah tim mengubah rencana, investor hampir tidak punya pilihan lain selain keluar di pasar sekunder atau memberi tekanan publik.

Dalam beberapa hal, cara pendanaan Trove mirip dengan banyak pendanaan kripto sebelumnya. Meski mekanismenya kini lebih jelas dan infrastrukturnya lebih matang, kedua siklus ini memiliki satu masalah yang sama: masalah kepercayaan. Investor tetap hanya bisa mempercayai penilaian tim, tanpa adanya proses yang jelas untuk diandalkan.

Pendanaan Ranger yang berlangsung beberapa hari lalu memberikan kontras yang mencolok.

Penerbitan token Ranger berlangsung pada 6 hingga 10 Januari di platform MetaDAO. Platform ini mengharuskan tim untuk mendefinisikan terlebih dahulu aturan utama penggalangan dana dan alokasi sebelum penjualan dimulai. Setelah peluncuran, aturan ini tidak dapat diubah oleh tim.

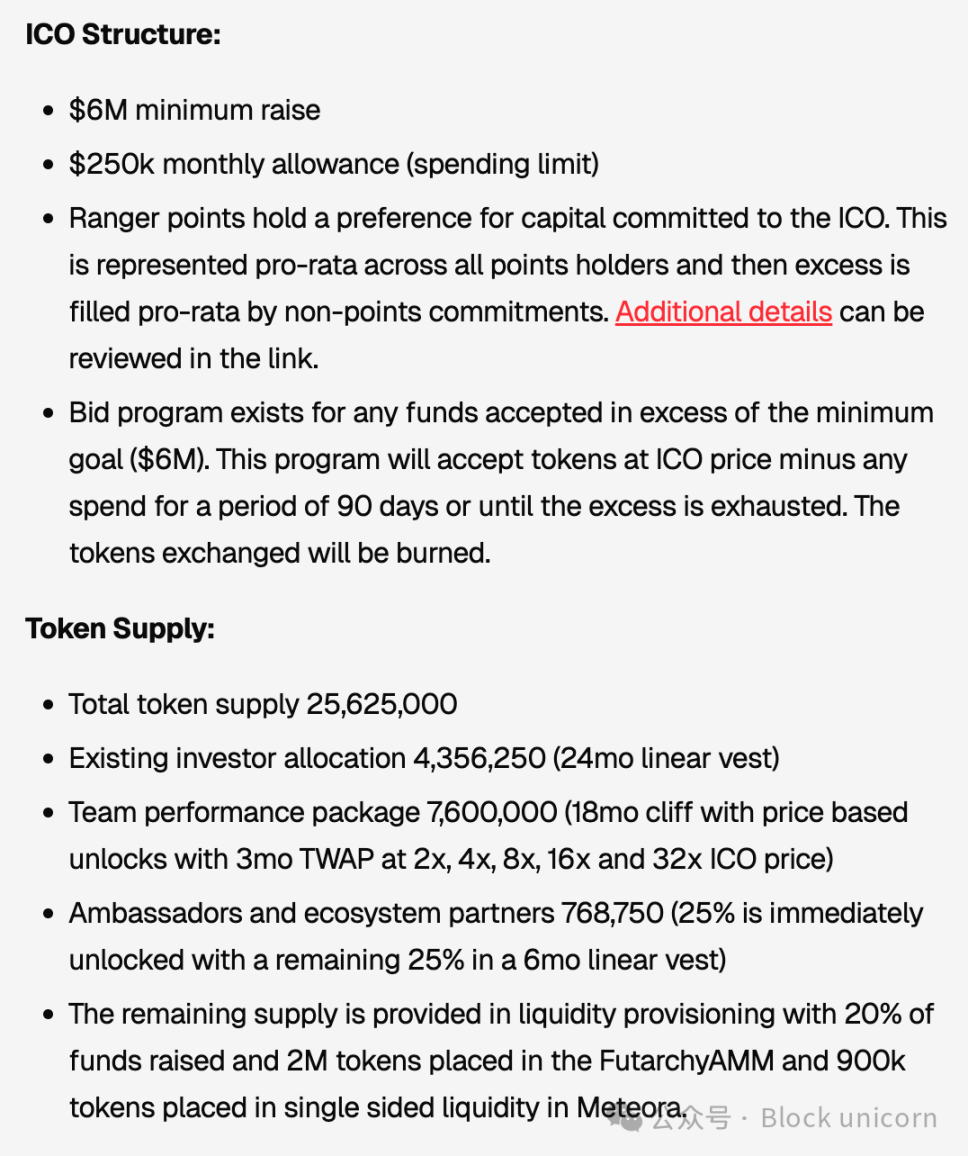

Ranger menargetkan setidaknya 6 juta dolar AS, dan menjual sekitar 39% dari total token melalui public sale. Seperti Trove, penawaran ini juga mengalami kelebihan permintaan. Namun berbeda dengan Trove, berkat batasan MetaDAO, tim telah mempersiapkan diri menghadapi kelebihan permintaan sejak awal.

Ketika penawaran token mengalami kelebihan permintaan, hasil penjualan disimpan dalam treasury yang dikelola oleh pemegang token. Aturan MetaDAO juga menetapkan bahwa tim hanya dapat mengakses dana treasury sebesar 250.000 dolar AS per bulan.

Bahkan struktur alokasinya pun lebih jelas didefinisikan. Peserta public sale memperoleh likuiditas penuh saat token generation event, sementara investor pre-sale menghadapi periode vesting linear selama 24 bulan. Sebagian besar token tim hanya akan terbuka bila token RNGR mencapai tonggak harga tertentu. Tonggak tersebut, seperti 2x, 4x, 8x, 16x, dan 32x dari harga penerbitan, diukur menggunakan rata-rata tertimbang waktu selama tiga bulan, dan pembukaan kuncinya harus menunggu setidaknya 18 bulan.

Langkah-langkah ini menunjukkan bahwa tim telah menetapkan batasan dalam struktur pendanaan itu sendiri, bukan mengandalkan investor untuk mempercayai kebijakan tim setelah pendanaan. Kendali dana sebagian dialihkan ke aturan tata kelola perusahaan, dan setiap keuntungan tim terkait langsung dengan kinerja pasar jangka panjang, sehingga melindungi investor dari risiko penarikan dana pada awal proyek.

Kendati demikian, kekhawatiran mengenai keadilan tetap ada.

Seperti banyak proyek pendanaan kripto modern lainnya, Ranger menggunakan model distribusi token proporsional saat terjadi kelebihan permintaan. Artinya, setiap peserta seharusnya menerima token sesuai proporsi kontribusinya. Setidaknya secara teori demikian. Namun, riset Blockworks menunjukkan bahwa model ini seringkali lebih menguntungkan peserta yang mampu berkontribusi besar. Peserta dengan kontribusi kecil biasanya menerima distribusi token yang tidak proporsional.

Namun, tidak ada solusi sederhana untuk masalah ini.

Ranger mencoba mengatasi masalah ini dengan memisahkan pool alokasi khusus bagi pengguna yang telah berpartisipasi dalam ekosistem sebelum penjualan. Langkah ini memang mengurangi dampak buruk, namun tidak sepenuhnya menghilangkan dilema antara akses luas terhadap token dan kepemilikan token yang sebenarnya.

Data dari Trove dan Ranger bersama-sama menunjukkan bahwa pendanaan kripto masih menghadapi banyak keterbatasan setelah hampir satu dekade sejak ledakan awalnya. Model awal sangat bergantung pada pengumuman Telegram, narasi, dan hype pasar.

Model yang lebih baru mengandalkan mekanisme terstruktur untuk menunjukkan kehati-hatian, seperti jadwal vesting, kerangka tata kelola, aturan pengelolaan dana, dan rumus alokasi. Alat ini umumnya diwajibkan oleh platform seperti MetaDAO, membantu membatasi kebebasan tim penerbitan. Namun, alat-alat ini hanya dapat mengurangi risiko, bukan menghilangkannya sepenuhnya.

Peristiwa-peristiwa ini memunculkan pertanyaan penting yang harus dijawab oleh setiap tim proyek kripto di masa depan: "Siapa yang memutuskan kapan tim dapat mengubah rencana?" "Siapa yang mengendalikan modal setelah penggalangan dana selesai?" "Ketika harapan tidak terpenuhi, mekanisme apa yang tersedia bagi kontributor?"

Peristiwa-peristiwa ini menimbulkan sejumlah pertanyaan penting yang harus dijawab oleh setiap tim proyek kripto di masa depan: "Siapa yang memutuskan kapan tim dapat mengubah rencana?" "Setelah penggalangan dana selesai, siapa yang mengendalikan dana tersebut?" "Ketika harapan tidak terpenuhi, mekanisme pemulihan apa yang tersedia bagi para donor?"

Namun, kasus Trove memang memerlukan perbaikan. Mengubah chain tempat proyek diluncurkan tidak mungkin menjadi keputusan semalam. Cara terbaik untuk menutupi kerugian adalah dengan Trove menangani hubungan dengan investor secara baik. Dalam kasus ini, itu mungkin berarti pengembalian dana penuh dan penjualan ulang di bawah asumsi yang telah direvisi.

Walaupun ini adalah solusi terbaik, Trove tetap menghadapi banyak tantangan untuk mewujudkannya. Dana mungkin telah digunakan, biaya operasional mungkin sudah timbul, sebagian pengembalian dana mungkin telah diberikan. Pada tahap ini, membatalkan operasi dapat menimbulkan masalah hukum, logistik, dan reputasi yang kompleks. Namun, inilah harga yang harus dibayar untuk mengatasi kekacauan yang terjadi saat ini.

Langkah Trove selanjutnya berpotensi menjadi preseden bagi pendanaan proyek kripto tahun ini. Pasar sedang kembali ke tahap yang lebih hati-hati, di mana peserta tidak lagi salah mengartikan kelebihan permintaan sebagai konsensus, dan tidak menyamakan partisipasi dengan perlindungan terhadap pemberi dana. Hanya sistem yang sudah matang yang dapat memberikan pengalaman crowdfunding yang dapat dipercaya (meski tidak sepenuhnya tanpa risiko).

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Paus Uniswap menjual UNI senilai $10 juta – Apakah dukungan $4 masih bisa bertahan?

Dolar Trump yang Berfluktuasi Membuat Investor Ekuitas Beralih ke Pasar Internasional