Omnicom Group (NYSE:OMC) – IV kwartał 2025 r.: Przychody powyżej oczekiwań

Globalny gigant reklamowy Omnicom Group (NYSE:OMC) opublikował wyniki za IV kwartał CY2025

Czy to jest odpowiedni moment na zakup akcji Omnicom Group?

Najważniejsze informacje z wyników Omnicom Group (OMC) za IV kwartał CY2025:

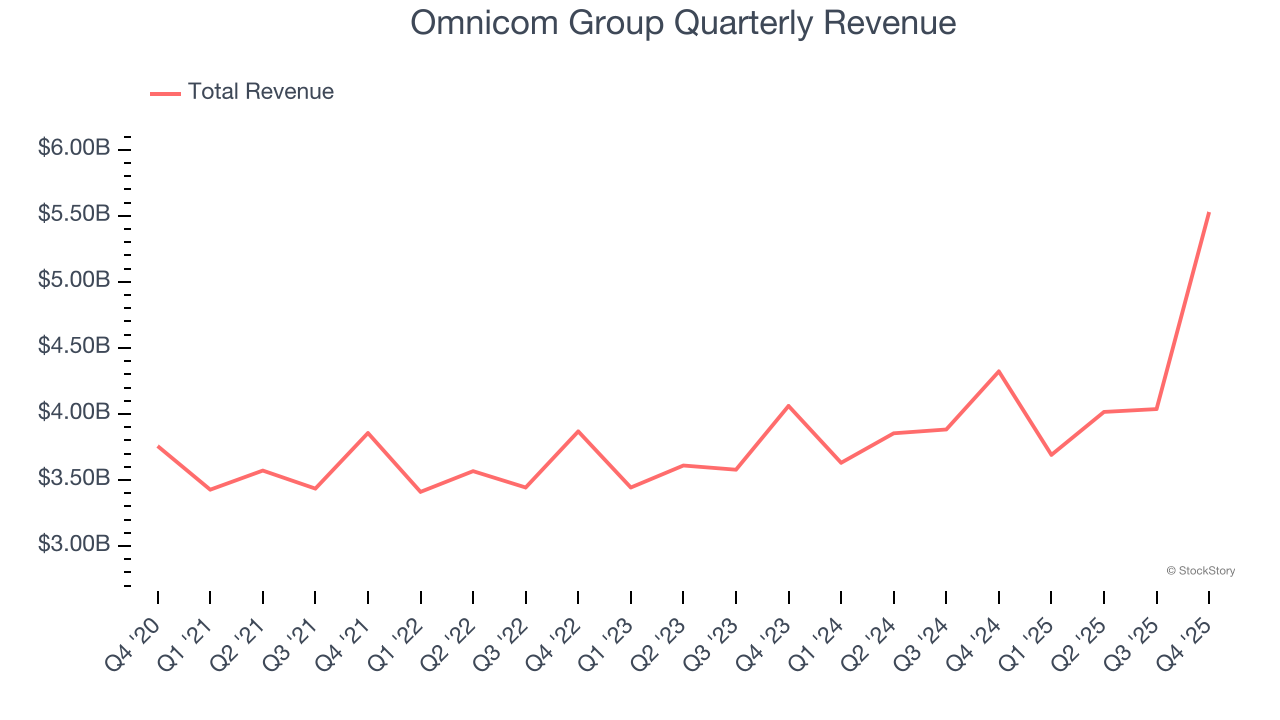

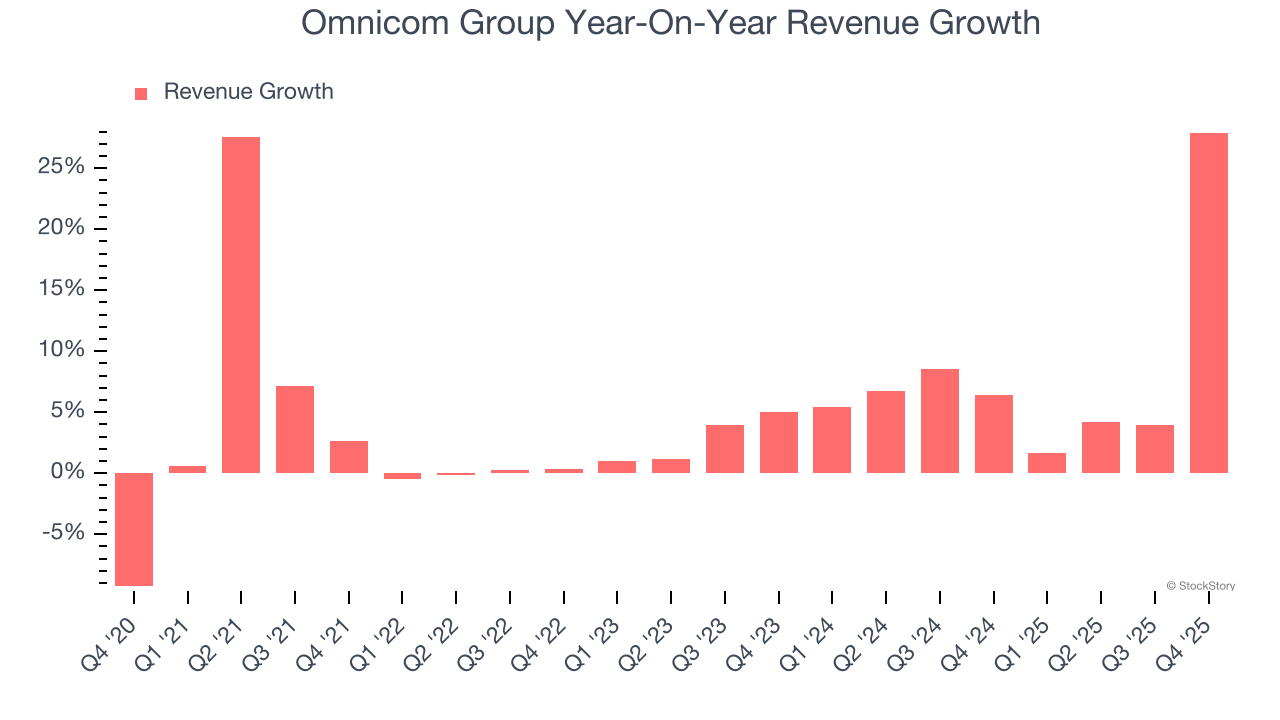

- Przychody: 5,53 miliarda USD wobec prognoz analityków na poziomie 4,50 miliarda USD (wzrost o 27,9% rok do roku, wynik lepszy o 22,8%)

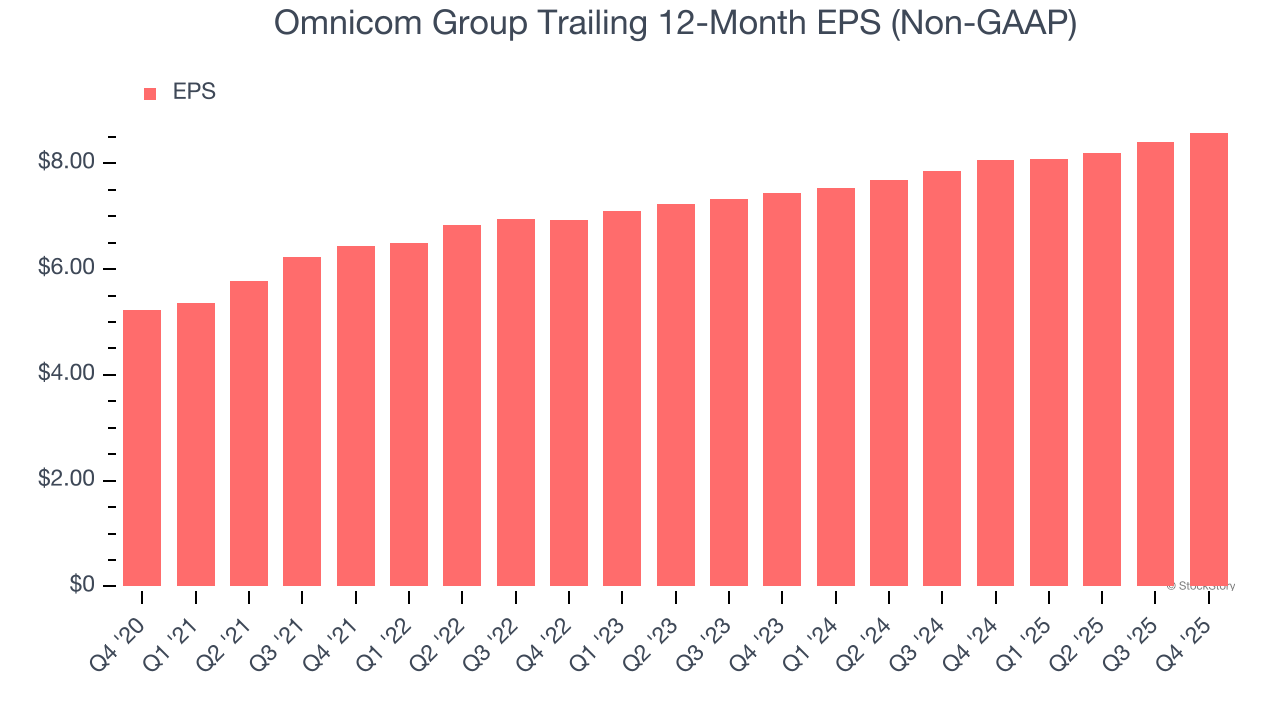

- Skorygowany EPS: 2,59 USD wobec oczekiwań analityków na poziomie 2,94 USD (wynik gorszy o 11,8%)

- Skorygowany EBITDA: 928,9 miliona USD wobec prognoz analityków na poziomie 1,27 miliarda USD (marża 16,8%, wynik gorszy o 27,1%)

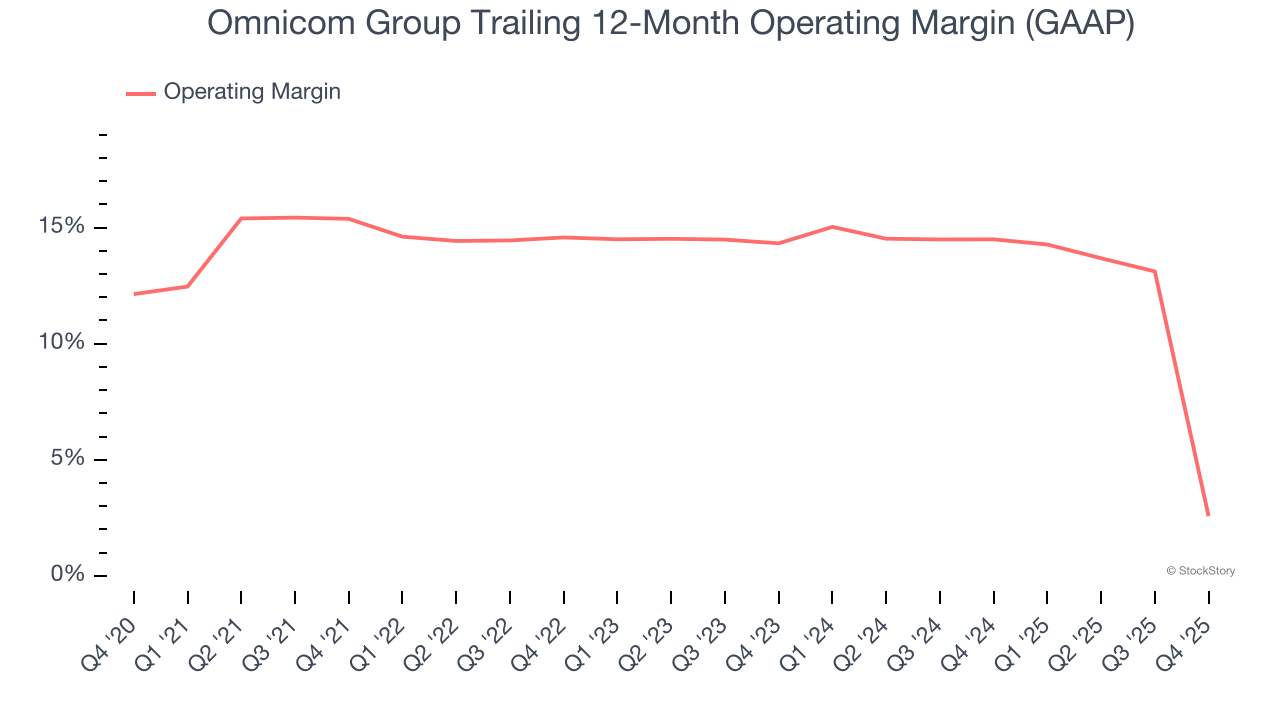

- Marża operacyjna: -17,7%, spadek z 15,9% w analogicznym kwartale ubiegłego roku

- Kapitalizacja rynkowa: 21,39 miliarda USD

"Od czasu pomyślnego sfinalizowania przejęcia Interpublic 26 listopada, dokonaliśmy kluczowych ogłoszeń dotyczących kierownictwa i marek, odświeżyliśmy naszą strategię wzrostu przedsiębiorstwa oraz uruchomiliśmy nową generację naszej platformy danych i technologii Omni," powiedział John Wren, Prezes Zarządu i Dyrektor Generalny Omnicom.

Opis firmy

Dzięki rozbudowanej sieci agencji kreatywnych, które współtworzyły jedne z najbardziej pamiętnych kampanii reklamowych w historii, Omnicom Group (NYSE:OMC) to strategiczna spółka holdingowa świadcząca usługi reklamowe, marketingowe i komunikacyjne dla wielu największych światowych przedsiębiorstw.

Wzrost przychodów

Analiza długoterminowych wyników sprzedażowych firmy pozwala lepiej poznać jej jakość. Nawet słaba firma może błyszczeć przez jeden lub dwa kwartały, ale ta najwyższej klasy rozwija się przez lata.

Przy przychodach sięgających 17,27 miliarda dolarów w ciągu ostatnich 12 miesięcy, Omnicom Group jest gigantem w sektorze usług biznesowych i korzysta z efektu skali, co daje jej przewagę w dystrybucji. Pozwala to również na większą dźwignię kosztów stałych niż u mniejszych konkurentów oraz elastyczność w oferowaniu niższych cen.

Jak widać poniżej, sprzedaż Omnicom Group rosła w przyzwoitym tempie złożonego rocznego wzrostu (CAGR) na poziomie 5,6% w ciągu ostatnich pięciu lat. Pokazuje to, że jej oferta generowała nieco większy popyt niż przeciętna firma z sektora usług biznesowych, co stanowi dobry punkt wyjścia do naszej analizy.

Długoterminowy wzrost jest najważniejszy, ale w usługach biznesowych perspektywa pięciu lat może nie uwzględniać nowych innowacji lub cyklów popytu. Roczny wzrost przychodów Omnicom Group na poziomie 8,4% w ciągu ostatnich dwóch lat jest powyżej pięcioletniego trendu, co sugeruje, że popyt w ostatnim czasie przyspieszył.

W tym kwartale Omnicom Group odnotował solidny wzrost przychodów rok do roku o 27,9%, a przychody w wysokości 5,53 miliarda dolarów przewyższyły prognozy Wall Street o 22,8%.

Patrząc w przyszłość, analitycy oczekują wzrostu przychodów o 55,4% w ciągu najbliższych 12 miesięcy, co jest poprawą względem ostatnich dwóch lat. Taka prognoza jest imponująca jak na firmę tej skali i wskazuje, że nowsze produkty oraz usługi będą napędzać lepsze wyniki przychodowe.

Oprogramowanie zdobywa cały świat i praktycznie nie ma już branży, której by nie dotknęło. To generuje rosnące zapotrzebowanie na narzędzia wspierające programistów – niezależnie czy chodzi o monitorowanie kluczowej infrastruktury chmurowej, integrację funkcji audio-wideo czy zapewnienie płynnego streamingu treści.

Marża operacyjna

Marża operacyjna to kluczowy wskaźnik rentowności. Można ją traktować jako wynik netto – pozycję końcową – z wyłączeniem wpływu podatków i odsetek od zadłużenia, które są mniej związane z podstawową działalnością.

Omnicom Group dobrze radził sobie z kontrolą bazy kosztowej w ciągu ostatnich pięciu lat. Firma osiągała średnią marżę operacyjną na poziomie 11,9%, wyższą niż szeroko rozumiany sektor usług biznesowych.

Analizując trend rentowności, marża operacyjna Omnicom Group spadła o 12,8 punktu procentowego w ciągu ostatnich pięciu lat. Budzi to pytania o bazę kosztową spółki, ponieważ wzrost przychodów powinien zapewnić dźwignię kosztów stałych, co skutkuje lepszymi efektami skali i rentownością.

W tym kwartale Omnicom Group wypracował ujemną marżę operacyjną na poziomie -17,7%, co oznacza spadek o 33,5 punktu procentowego rok do roku. Ten spadek pokazuje mniejszą efektywność, ponieważ wydatki rosły szybciej niż przychody.

Zysk na akcję

Trendy przychodowe pokazują historyczny wzrost spółki, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – na przykład firma może sztucznie napompować sprzedaż poprzez nadmierne wydatki na reklamę i promocję.

EPS Omnicom Group rósł w solidnym tempie złożonego rocznego wzrostu na poziomie 10,4% w ciągu ostatnich pięciu lat, co przewyższa wzrost przychodów na poziomie 5,6%. Jednak należy do tego podejść ostrożnie, gdyż marża operacyjna nie poprawiła się, a firma nie wykupywała własnych akcji, co oznacza, że różnica wynikała z niższych kosztów odsetek lub podatków.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym okresie, by sprawdzić, czy nie przeoczyliśmy zmian w działalności.

Dla Omnicom Group, dwuletni roczny wzrost EPS na poziomie 7,5% był niższy niż trend pięcioletni. Mamy nadzieję, że wzrost ten przyspieszy w przyszłości.

W IV kwartale Omnicom Group odnotował skorygowany EPS na poziomie 2,59 USD, wobec 2,41 USD w tym samym kwartale poprzedniego roku. Pomimo wzrostu rok do roku, wynik ten nie sprostał prognozom analityków, jednak ważniejszy jest dla nas długoterminowy wzrost skorygowanego EPS niż krótkoterminowe wahania. W nadchodzących 12 miesiącach Wall Street oczekuje, że roczny EPS Omnicom Group wyniesie 8,58 USD, co oznacza wzrost o 18,3%.

Najważniejsze wnioski z wyników Omnicom Group za IV kwartał

Byliśmy pod wrażeniem, jak bardzo Omnicom Group przekroczył oczekiwania analityków co do przychodów w tym kwartale. Z drugiej strony, EPS nie spełnił oczekiwań. Ogólnie był to słabszy kwartał. Kurs akcji pozostał na poziomie 71,52 USD bezpośrednio po publikacji.

Czy więc warto teraz inwestować w Omnicom Group? Jeśli podejmujesz tę decyzję, powinieneś wziąć pod uwagę szerszy kontekst wyceny, jakości biznesu oraz najnowszych wyników finansowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Złoto ponownie przyciąga napływ kapitału