Luckin: Czy wojna dostaw na wynos „uprowadziła” lidera kawowego rynku?

Pokaż oryginał

Przez:海豚投研

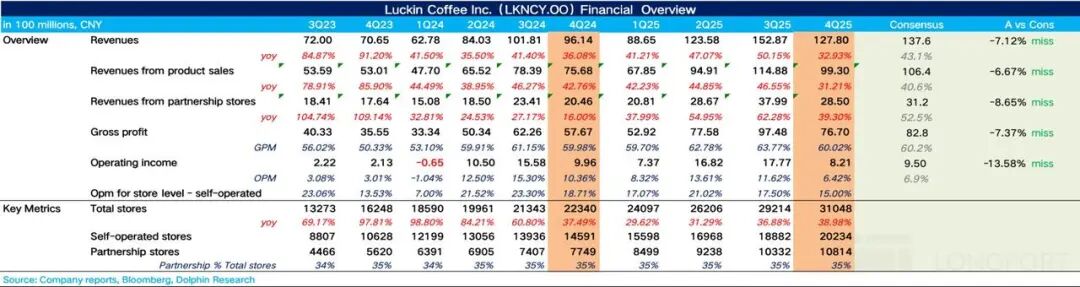

Luckin Coffee (LKNCY) opublikowało przed otwarciem rynku amerykańskiego, 26 lutego 2026 czasu GMT+8, raport finansowy za czwarty kwartał 2025 roku (do grudnia 2025). Ogólnie rzecz biorąc,w IV kwartale, w sytuacji słabnących subsydiów na dostawę oraz ograniczania własnych rabatów przez Luckin, wzrost przychodów wyraźnie zwolnił, a wpływ „wojny na dostawy”, który spowodował gwałtowny wzrost kosztów dostawy, nadal w znacznym stopniu obciążał zyski w IV kwartale; całościowe wyniki były poniżej oczekiwań rynkowych.

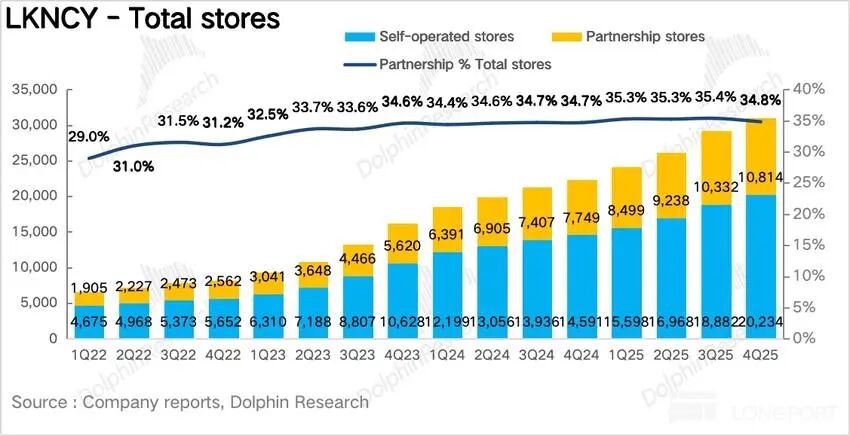

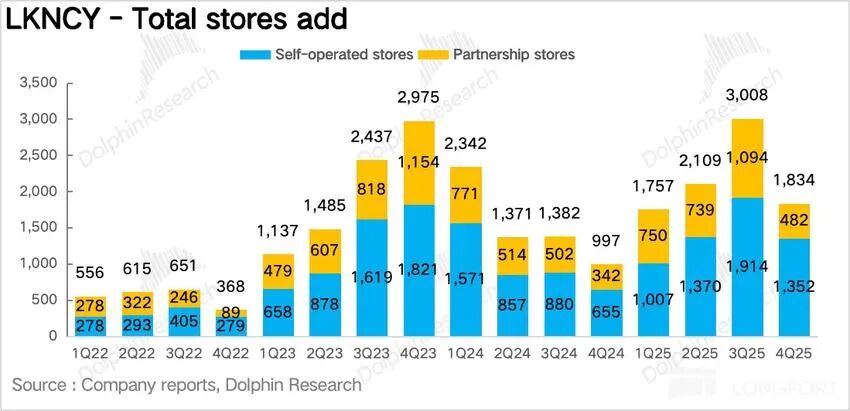

1. Tempo otwierania nowych lokali uległo spowolnieniu.Luckin w IV kwartale netto otworzył 1834 nowe sklepy, tempo wzrostu wyhamowało w porównaniu z poprzednim kwartałem,według analizy Dolphin, kluczowym powodem jest gwałtowny wzrost kosztów realizacji zamówień spowodowany „wojną na dostawy”, co doprowadziło do spadku marż operacyjnych sklepów i skłoniło firmę do celowego spowolnienia otwierania nowych placówek w celu zapewnienia rentowności pojedynczych sklepów.

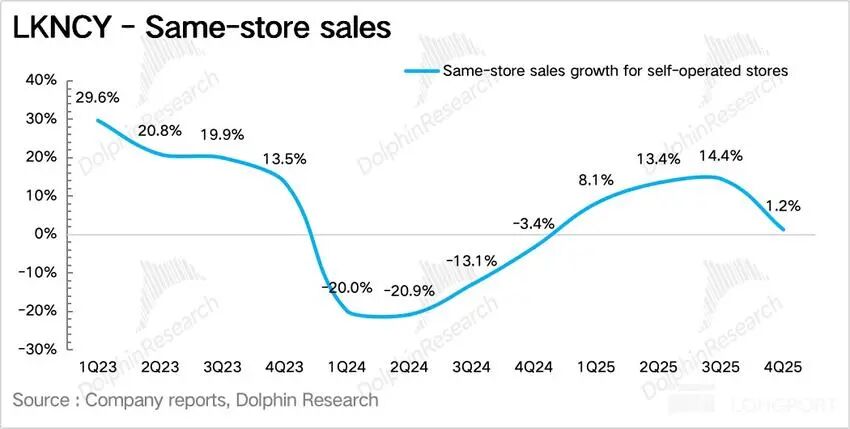

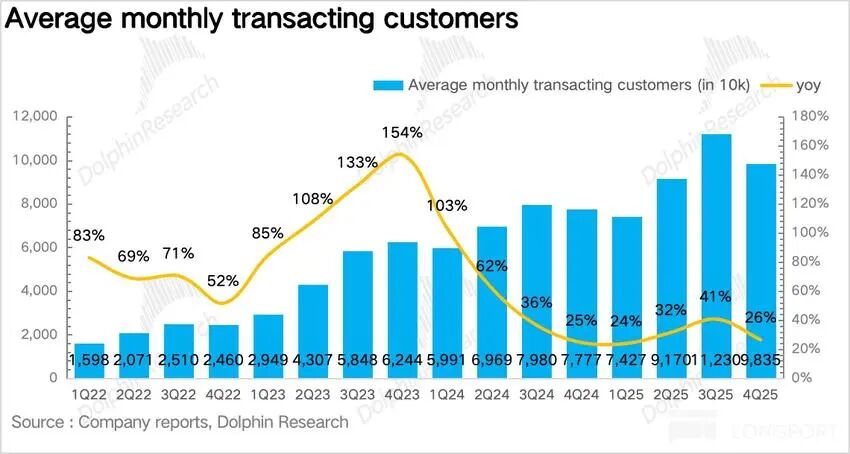

Z drugiej strony, warto zauważyć, że Luckin przyspieszyło tempo otwierania sklepów w Azji Południowo-Wschodniej (Singapur, Malezja). 2. Znaczący spadek wzrostu sprzedaży w sklepach porównywalnych.Jako kluczowy wskaźnik odzwierciedlający organiczny wzrost Luckin po wyłączeniu efektu nowych sklepów,wzrost sprzedaży w sklepach porównywalnych (SSSG) wyniósł rok do roku 1,2%,w IV kwartale Luckin ograniczyło subsydia i wprowadziło selektywne podwyżki cen, jednakostateczne wyniki sklepów wskazują, że podnoszenie cen jest trudne,aogólna wrażliwość cenowa konsumentów jest wysoka, co spowodowało niższą niż oczekiwano liczbę sprzedanych kubków. 3. Miesięczna liczba aktywnych płacących użytkowników spowolniła kwartalnie.W IV kwartale Luckin odnotował 27% wzrost liczby aktywnych płacących użytkowników rok do roku, jednak tempo wzrostu wyraźnie spadło w porównaniu z II i III kwartałem,Dolphin uważa, że odzwierciedla to niski wskaźnik utrzymania użytkowników zamawiających przez dostawę – po zmniejszeniu subsydiów, chęć powrotu do zakupów znacznie spadła. 4. Koszty realizacji utrzymują się na wysokim poziomie, obniżając zyski.W IV kwartale marża brutto Luckin pozostała stabilna, analizując po stronie kosztów,największym problemem pozostaje wysoki udział zamówień na wynos, przez co wskaźnik kosztów dostaw utrzymuje się na wysokim poziomie – 13% (normalnie 7%-9%), co zjada zyski,w rezultacie, zysk operacyjny Non-GAAP wyniósł 960 mln RMB, spadając o 13% rok do roku. Przegląd kluczowych wskaźników finansowych:

Ogólna opinia Dolphin: Wyniki Luckin w IV kwartale są zasadniczo podobne do tych z III kwartału – wciąż obserwujemy wzrost przychodów przy presji na zyski.Rynek oczekiwał, że wraz z wycofywaniem subsydiów w „wojnie na dostawy”, przy stabilnym wzroście sprzedaży sklepów porównywalnych, wzrost udziału zamówień do odbioru poprawi marże zysku, ale tempo tej zmiany jest wyraźnie wolniejsze niż oczekiwano. Jeśli chodzi o „wojnę na dostawy”, mimo że regulatorzy wielokrotnie interweniowali, subsydia w IV kwartale nie zmalały znacząco; choć spadły wyraźnie w stosunku do szczytu z lipca i sierpnia, wciąż są dalekie od poziomów sprzed wojny na dostawy. Według badań,w IV kwartale poziom subsydiów był zasadniczo zbliżony do maja i czerwca. Zarówno prowizje platformowe, jak i opłaty za dostawę obniżyły zysk Luckin, co zasadniczo wynika z naruszenia modelu bardzo niskich kosztów kanałów opartych na odbiorze własnym – Luckin został wciągnięty w model wysokich kosztów dostaw. To jest również kluczowy powód, dla którego w IV kwartale Luckin gwałtownie ograniczył subsydia, aby chronić zyski: a. Ograniczenie najtańszych produktów: Z jednej strony,Luckin ograniczył ofertę produktów za 9,9 RMB z 8-10 w trzecim kwartale do 2 (tylko podstawowe Americano i Latte); z drugiej strony, znacznie zredukowano częstotliwość promocji „kup dwa, jeden gratis” oraz wysokowartościowych kuponów, a także ograniczono rabaty na najtańsze kanały jak Pin Haofan, grupowe oferty itp. b、Dodanie wartości do struktury produktów: Dla kluczowych produktów (np. kokosowe, velvet latte), choć Luckin nie podniósł bezpośrednio cen, to poprzez dodanie opcji „bardzo duży rozmiar”, „podwójne espresso” itp. zwiększono potencjalną rentowność na kubek,ponadto, ceny hitowych nowości (np. Minionki, latte na przesilenie zimowe) są wyraźnie wyższe od podstawowych (o 30%-50%)

Ogólna opinia Dolphin: Wyniki Luckin w IV kwartale są zasadniczo podobne do tych z III kwartału – wciąż obserwujemy wzrost przychodów przy presji na zyski.Rynek oczekiwał, że wraz z wycofywaniem subsydiów w „wojnie na dostawy”, przy stabilnym wzroście sprzedaży sklepów porównywalnych, wzrost udziału zamówień do odbioru poprawi marże zysku, ale tempo tej zmiany jest wyraźnie wolniejsze niż oczekiwano. Jeśli chodzi o „wojnę na dostawy”, mimo że regulatorzy wielokrotnie interweniowali, subsydia w IV kwartale nie zmalały znacząco; choć spadły wyraźnie w stosunku do szczytu z lipca i sierpnia, wciąż są dalekie od poziomów sprzed wojny na dostawy. Według badań,w IV kwartale poziom subsydiów był zasadniczo zbliżony do maja i czerwca. Zarówno prowizje platformowe, jak i opłaty za dostawę obniżyły zysk Luckin, co zasadniczo wynika z naruszenia modelu bardzo niskich kosztów kanałów opartych na odbiorze własnym – Luckin został wciągnięty w model wysokich kosztów dostaw. To jest również kluczowy powód, dla którego w IV kwartale Luckin gwałtownie ograniczył subsydia, aby chronić zyski: a. Ograniczenie najtańszych produktów: Z jednej strony,Luckin ograniczył ofertę produktów za 9,9 RMB z 8-10 w trzecim kwartale do 2 (tylko podstawowe Americano i Latte); z drugiej strony, znacznie zredukowano częstotliwość promocji „kup dwa, jeden gratis” oraz wysokowartościowych kuponów, a także ograniczono rabaty na najtańsze kanały jak Pin Haofan, grupowe oferty itp. b、Dodanie wartości do struktury produktów: Dla kluczowych produktów (np. kokosowe, velvet latte), choć Luckin nie podniósł bezpośrednio cen, to poprzez dodanie opcji „bardzo duży rozmiar”, „podwójne espresso” itp. zwiększono potencjalną rentowność na kubek,ponadto, ceny hitowych nowości (np. Minionki, latte na przesilenie zimowe) są wyraźnie wyższe od podstawowych (o 30%-50%)  Łącząc a i b, Luckin jest w stanie utrzymać najniższym kosztem wizerunek „przystępnej ceny”, unikając utraty klientów na rzecz ultratanich marek jak Lucky Coffee, a jednocześnie dzięki zróżnicowanej polityce cenowej maksymalizować elastyczność zysków i utrzymać marżę. Mimo ograniczenia subsydiów dla klientów końcowych, wartym uwagi ruchem byłozwiększenie subsydiów dla sklepów franczyzowych (szczególnie tych o niższej sprzedaży) w IV kwartale.

Łącząc a i b, Luckin jest w stanie utrzymać najniższym kosztem wizerunek „przystępnej ceny”, unikając utraty klientów na rzecz ultratanich marek jak Lucky Coffee, a jednocześnie dzięki zróżnicowanej polityce cenowej maksymalizować elastyczność zysków i utrzymać marżę. Mimo ograniczenia subsydiów dla klientów końcowych, wartym uwagi ruchem byłozwiększenie subsydiów dla sklepów franczyzowych (szczególnie tych o niższej sprzedaży) w IV kwartale.Dolphin uważa, że z jednej strony wynika to z faktu, iż w 2025 roku Luckin otworzył wiele franczyz w mniejszych miastach, przejmując rynek, a nadchodzący pierwszy sezon ogórkowy (I kwartał) pozwoli franczyzobiorcom łagodniej go przetrwać. Z drugiej strony,pokazuje to, że mimo wejścia do „klubu 30 tys. sklepów”, Luckin nadal widzi konieczność zdobywania rynku w regionach niższego szczebla przez franczyzę. Patrząc w 2026 rok, mimo że Luckin tymczasowo spowolnił tempo ekspansji w IV kwartale, można być pewnym, żew fazie rosnącej penetracji kawy w Chinach, czołowe marki nadal będą szybko się rozwijać – powiększanie udziałów rynkowych pozostaje głównym celem,anie chodzi o wojnę cenową, lecz o rywalizację w umiejętności zarządzania operacyjnego. Z punktu widzenia inwestycyjnego, biorąc pod uwagę, że długoterminowa konkurencyjność Luckin nie uległa zmianie, Dolphin uważa, że wpływ „wojny na dostawy” na zyski Luckin jest przejściowy.

Szczegółowa analiza poniżej

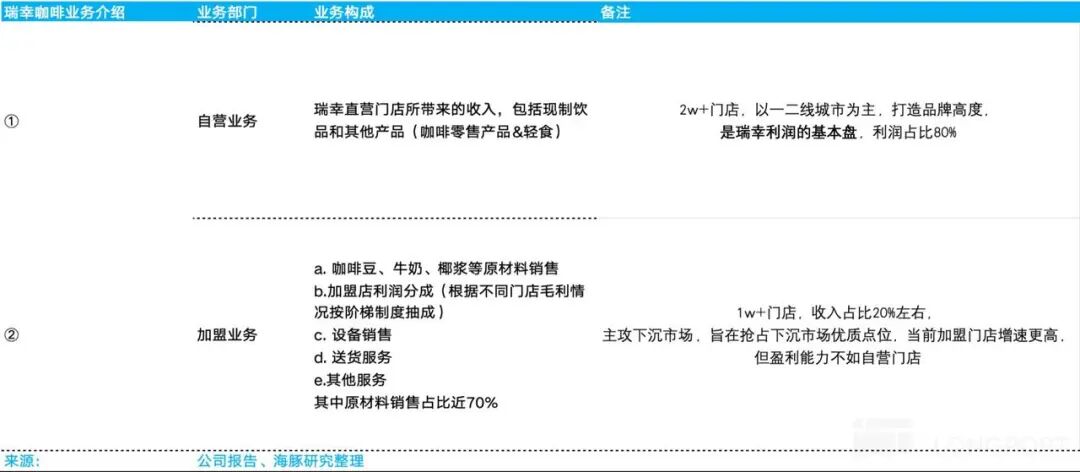

I. Przegląd logicznego modelu inwestycyjnego Według oficjalnych informacji Luckin Coffee, firma dzieli swoją działalność na dwa główne segmenty: własne sklepy oraz franczyzy. 1) Segment własnych sklepów obejmuje przychody z firmowych kawiarni Luckin, których liczba przekroczyła obecnie 20 000 i koncentrują się one głównie w miastach pierwszego i drugiego rzędu, odgrywając kluczową rolę w budowaniu marki Luckin.Własne sklepy stanowią podstawę zysków firmy, odpowiadając za ponad 80% zysków. 2) Przychody z franczyzy obejmują: sprzedaż surowców do franczyzobiorców (kawa, mleko, mleko kokosowe), udział w zyskach z franczyz w zależności od rentowności sklepu (system progresywny), sprzedaż sprzętu, usługi dostawcze i inne usługi; sprzedaż surowców stanowi blisko 70% przychodów – to kluczowe źródło segmentu franczyz. Obecnie liczba sklepów franczyzowych przekracza 10 000, ich udział w przychodach to ok. 20%, koncentrują się głównie w mniejszych miastach, mając na celu zdobycie kluczowych lokalizacji; choć tempo otwierania franczyz przewyższa własne sklepy, ich rentowność jest niższa.

II. Tempo otwierania sklepów spowolniło Pod względem liczby otwartych sklepów, Luckin w IV kwartale 2025 roku netto dodał 1834 sklepy, osiągając łącznie 31 048 placówek,tempo otwierania wyraźnie spowolniło względem III kwartału, ale mimo to zrealizowano cel otwarcia 8000 sklepów w całym roku. Patrząc na ekspansję zagraniczną,Azja Południowo-Wschodnia pozostaje głównym obszarem ekspansji Luckin na rynkach zagranicznych,w tym,Singapur stosuje w 100% model własny, kopiując sprawdzoną w Chinach strategię „szybkiego odbioru + relaksu”, koncentrując się najpierw na CBD, okolicach uczelni i węzłach komunikacyjnych, do czwartego kwartału 2025 Luckin otworzył w Singapurze 81 sklepów, które już osiągnęły rentowność – to wzorcowy rynek zagraniczny dla firmy. W Malezji stosowany jest model franczyzowy,współpracując z lokalnym konglomeratem GASB (spółka-córka Dazhi Industrial), podpisano 10-letnią umowę wyłącznej franczyzy (GASB odpowiada za całą działalność operacyjną w Malezji, Luckin zapewnia markę, system cyfrowy, wsparcie logistyczne, standardy produktowe i szkolenia).

II. Tempo otwierania sklepów spowolniło Pod względem liczby otwartych sklepów, Luckin w IV kwartale 2025 roku netto dodał 1834 sklepy, osiągając łącznie 31 048 placówek,tempo otwierania wyraźnie spowolniło względem III kwartału, ale mimo to zrealizowano cel otwarcia 8000 sklepów w całym roku. Patrząc na ekspansję zagraniczną,Azja Południowo-Wschodnia pozostaje głównym obszarem ekspansji Luckin na rynkach zagranicznych,w tym,Singapur stosuje w 100% model własny, kopiując sprawdzoną w Chinach strategię „szybkiego odbioru + relaksu”, koncentrując się najpierw na CBD, okolicach uczelni i węzłach komunikacyjnych, do czwartego kwartału 2025 Luckin otworzył w Singapurze 81 sklepów, które już osiągnęły rentowność – to wzorcowy rynek zagraniczny dla firmy. W Malezji stosowany jest model franczyzowy,współpracując z lokalnym konglomeratem GASB (spółka-córka Dazhi Industrial), podpisano 10-letnią umowę wyłącznej franczyzy (GASB odpowiada za całą działalność operacyjną w Malezji, Luckin zapewnia markę, system cyfrowy, wsparcie logistyczne, standardy produktowe i szkolenia).Obecnie sklepy skupione są przede wszystkim w Kuala Lumpur, Penang i innych kluczowych miastach, wykorzystując w 100% model szybkiego odbioru,na koniec IV kwartału 2025 działało 70 sklepów, co potwierdza skuteczność modelu franczyzowego w Azji Południowo-Wschodniej i stanowi bazę do dalszej ekspansji na Indonezję, Tajlandię itp. W Ameryce Północnej, wobec wysokich czynszów i niskiej rozpoznawalności marki, Luckin wciąż dopracowuje model pilotażowy.

Jako kluczowy wskaźnik odzwierciedlający organiczny wzrost Luckin po wyłączeniu efektu nowych sklepów,wzrost sprzedaży w sklepach porównywalnych (SSSG) wzrósł rok do roku o 1,2%, wyraźnie spadając kwartalnie; rozbijając ten wynik: Jeśli chodzi o cenę za kubek,z jednej strony w IV kwartale, wraz z dalszym ograniczaniem subsydiów na podstawowe produkty za 9,9 RMB (pozostawiono tylko Americano i latte kokosowe),większość produktów Luckin wróciła do zakresu cenowego 10,9-13,9 RMB.

Jako kluczowy wskaźnik odzwierciedlający organiczny wzrost Luckin po wyłączeniu efektu nowych sklepów,wzrost sprzedaży w sklepach porównywalnych (SSSG) wzrósł rok do roku o 1,2%, wyraźnie spadając kwartalnie; rozbijając ten wynik: Jeśli chodzi o cenę za kubek,z jednej strony w IV kwartale, wraz z dalszym ograniczaniem subsydiów na podstawowe produkty za 9,9 RMB (pozostawiono tylko Americano i latte kokosowe),większość produktów Luckin wróciła do zakresu cenowego 10,9-13,9 RMB.Z drugiej strony, według badań,dzięki ulepszeniu systemu członkowskiego i większym rabatom w kanałach własnych oraz precyzyjnym rekomendacjom Lucky AI 1.0 wprowadzonym w III kwartale, udział płacących członków wzrósł do 28%-30% (o 3 pkt proc. więcej niż w III kwartale). Ponieważ członkowie płacący wydają 30%-40% więcej niż zwykli użytkownicy, przyczyniło się to do wzrostu ceny za kubek. Jeśli chodzi o liczbę kubków,w IV kwartale Luckin celowo ograniczył subsydia i selektywnie podniósł ceny,ostateczne wyniki sklepów pokazują, że podwyżki cen są trudne,awysoka wrażliwość cenowa konsumentów prowadzi do gorszych niż oczekiwano wyników sprzedaży. Dodatkowo, jeśli chodzi o ofertę produktową, Luckin w IV kwartale wprowadził 20 nowości, zwiększając częstotliwość innowacji rok do roku.Dla kategorii kawy,Luckin wprowadził nową linię Samba Dark Roast z myślą o najbardziej wymagających klientach, zaspokajając zapotrzebowanie na intensywniejszy smak,seria dark roast i zimowe limitowane pięcioelementowe latte odpowiadała za 35%-40% wzrostu liczby sprzedanych kubków kawy. Dla kategorii niekawowych,oprócz ulepszenia dotychczasowych napojów owocowo-warzywnych i lekkiej herbaty mlecznej, Luckin zwiększył liczbę nowości we współpracy z markami (Honor of Kings, Minionki), przyciągając użytkowników niekawowych.

Wzrost liczby aktywnych płacących użytkowników spowolnił.W IV kwartale Luckin miał 98 mln aktywnych płacących użytkowników, o 27% więcej rok do roku, ale tempo wzrostu wyraźnie spadło w stosunku do II i III kwartału,ponieważ podczas wojny na dostawy wysokie subsydia przyciągnęły wielu klientów wrażliwych na cenę, po ich ograniczeniu aktywność tej grupy gwałtownie spadła, obniżając ogólny wzrost użytkowników i pokazując, że wskaźnik utrzymania użytkowników z dostaw jest niski.

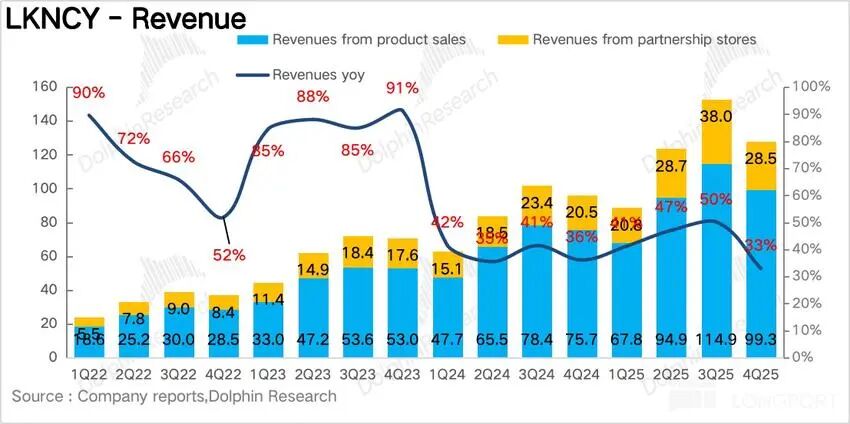

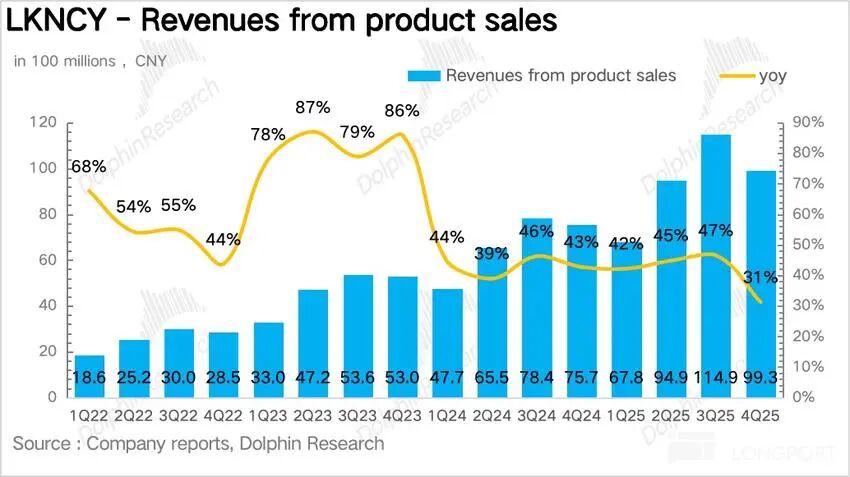

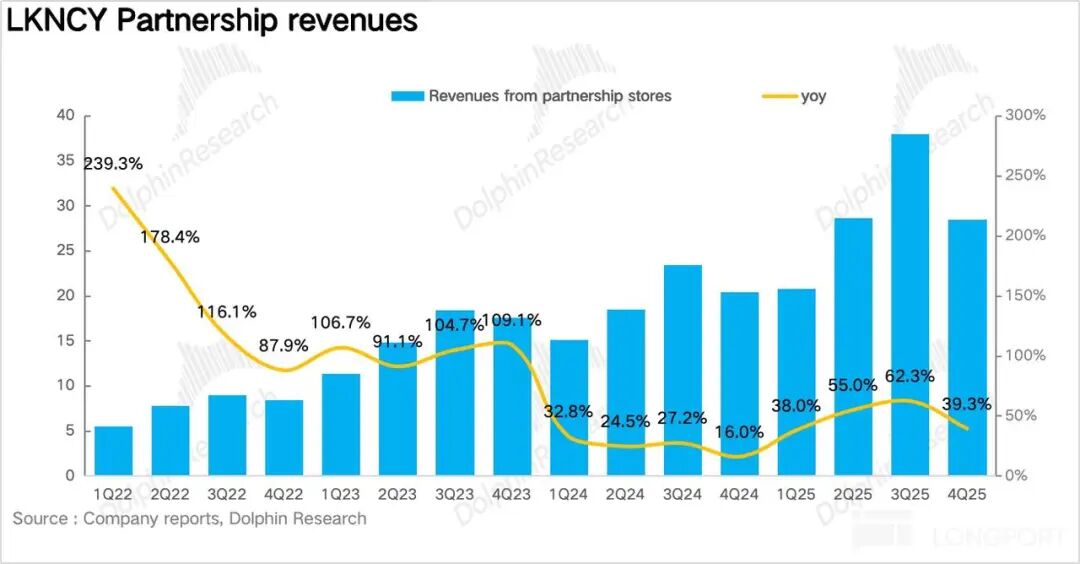

Wzrost liczby aktywnych płacących użytkowników spowolnił.W IV kwartale Luckin miał 98 mln aktywnych płacących użytkowników, o 27% więcej rok do roku, ale tempo wzrostu wyraźnie spadło w stosunku do II i III kwartału,ponieważ podczas wojny na dostawy wysokie subsydia przyciągnęły wielu klientów wrażliwych na cenę, po ich ograniczeniu aktywność tej grupy gwałtownie spadła, obniżając ogólny wzrost użytkowników i pokazując, że wskaźnik utrzymania użytkowników z dostaw jest niski.  1. Koszty realizacji utrzymują się na wysokim poziomie, obniżając zyski W IV kwartale Luckin osiągnął 12,78 mld RMB przychodu – wzrost o 32,9% rok do roku, poniżej oczekiwań. Analizując segmenty: własne sklepy wygenerowały 9,9 mld RMB przychodu (+31,2% rok do roku), franczyzy 2,85 mld RMB (+39,3%),wzrost szybszy niż własnych sklepów, głównie dzięki systemowemu obniżeniu progu wejścia dla franczyz w 2025 i szybszemu zdobywaniu rynku przez ten model.

1. Koszty realizacji utrzymują się na wysokim poziomie, obniżając zyski W IV kwartale Luckin osiągnął 12,78 mld RMB przychodu – wzrost o 32,9% rok do roku, poniżej oczekiwań. Analizując segmenty: własne sklepy wygenerowały 9,9 mld RMB przychodu (+31,2% rok do roku), franczyzy 2,85 mld RMB (+39,3%),wzrost szybszy niż własnych sklepów, głównie dzięki systemowemu obniżeniu progu wejścia dla franczyz w 2025 i szybszemu zdobywaniu rynku przez ten model.

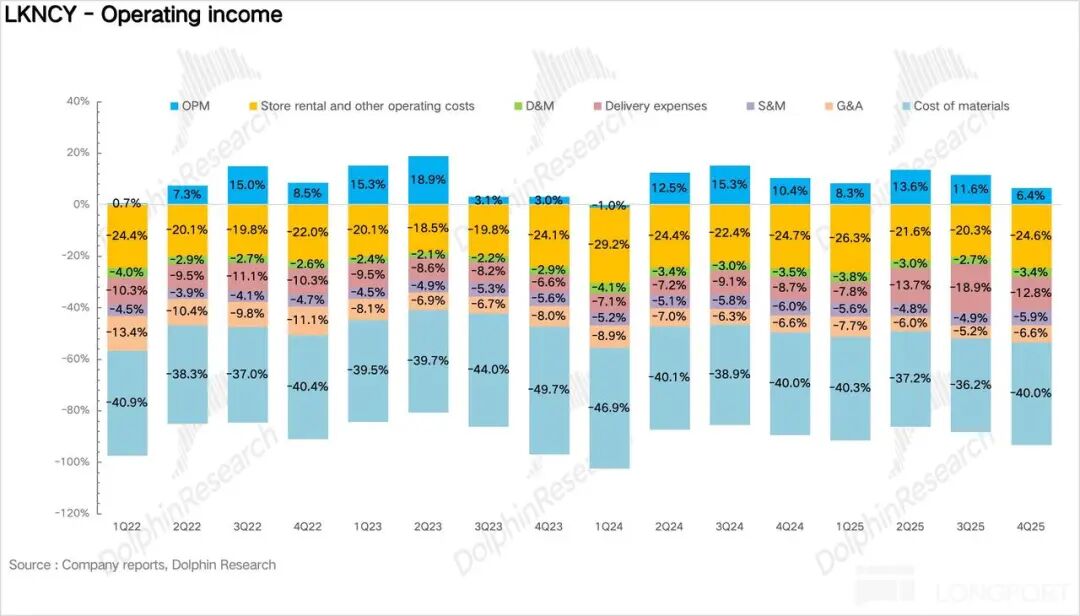

Marża brutto w IV kwartale pozostała stabilna, po stronie kosztów,w IV kwartalekoszty dostawy wzrosły do 1,63 mld RMB (+94% rok do roku), udział w przychodach wzrósł z 8,7% w analogicznym okresie ubiegłego roku do 12,8% – to nadal największy czynnik obniżający zysk.. Jednak w średnim terminie,ponieważ subsydia na dostawę nie są trwałe, wzrost kosztów dostawy w tym kwartale prawdopodobnie jest przejściowy; wraz ze wzrostem udziału odbiorów własnych, wskaźnik kosztów dostawy najpewniej powróci do poziomów poniżej 10%. Pozostałe pozycje kosztowe, jak koszty sprzedaży i zarządu, pozostały stabilne; ostatecznie zysk operacyjny Non-GAAP wyniósł 960 mln RMB, -13% rok do roku.

Marża brutto w IV kwartale pozostała stabilna, po stronie kosztów,w IV kwartalekoszty dostawy wzrosły do 1,63 mld RMB (+94% rok do roku), udział w przychodach wzrósł z 8,7% w analogicznym okresie ubiegłego roku do 12,8% – to nadal największy czynnik obniżający zysk.. Jednak w średnim terminie,ponieważ subsydia na dostawę nie są trwałe, wzrost kosztów dostawy w tym kwartale prawdopodobnie jest przejściowy; wraz ze wzrostem udziału odbiorów własnych, wskaźnik kosztów dostawy najpewniej powróci do poziomów poniżej 10%. Pozostałe pozycje kosztowe, jak koszty sprzedaży i zarządu, pozostały stabilne; ostatecznie zysk operacyjny Non-GAAP wyniósł 960 mln RMB, -13% rok do roku.

0

0

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

PoolX: Stakuj, aby zarabiać

Nawet ponad 10% APR. Zarabiaj więcej, stakując więcej.

Stakuj teraz!

Może Ci się również spodobać

Popularne

WięcejCeny krypto

WięcejBitcoin

BTC

$67,440.83

-0.80%

Ethereum

ETH

$2,027.12

-0.97%

Tether USDt

USDT

$1

-0.00%

XRP

XRP

$1.41

-1.03%

BNB

BNB

$628.72

+0.35%

USDC

USDC

$1

+0.01%

Solana

SOL

$86.3

-1.67%

TRON

TRX

$0.2849

-0.24%

Dogecoin

DOGE

$0.09725

-3.25%

Cardano

ADA

$0.2872

-3.10%

Jak sprzedać PI

Bitget notuje PI – kup lub sprzedaj PI szybko na Bitget!

Handluj teraz

Nie jesteś jeszcze Bitgetowiczem?Pakiet powitalny o wartości 6200 USDT dla nowych użytkowników Bitget!

Zarejestruj się teraz