Lucros da Nvidia se aproximam: Um olhar mais atento sobre o panorama de resultados do Mag 7

O sentimento em relação às ações do Magnificent 7 e de empresas de software tem sido muito negativo ultimamente, resultando em uma significativa subperformance desses grupos. Os ventos contrários percebidos para essas ações estão ligados a desenvolvimentos no espaço da inteligência artificial, embora a natureza dessas conexões com IA seja diferente.

As empresas do Mag 7 são líderes indiscutíveis em IA, com preocupações do mercado focadas nos seus orçamentos de capital em constante crescimento. Discutimos essas preocupações com capex em nossa nota após os resultados do quarto trimestre da Amazon AMZN, Alphabet GOOGL e Microsoft MSFT, conforme segue -

‘A reação do mercado à Amazon está amplamente na mesma categoria da Alphabet após sua divulgação trimestral, com a severidade da "punição" da Amazon refletindo o choque dos investidores ao tomarem conhecimento dos planos de IA da administração. A Amazon planeja gastar US$ 200 bilhões em despesas de capital em 2026, acima dos US$ 132 bilhões em 2025 e US$ 83 bilhões em 2024. Os fluxos de caixa operacionais da Amazon superaram modestamente seus gastos de capex de US$ 132 bilhões em 2025, mas o orçamento de capex da empresa para 2026 provavelmente excederá seus fluxos de caixa operacionais.

Antes de conhecermos esses planos de gastos elevados, muitos no mercado esperavam que 2026 fosse o pico de capex da Amazon (assim como Alphabet e outros). Mas o comentário da administração sobre a natureza crítica dessas despesas provavelmente significa que pode ser prematuro declarar o pico do capex.'

Enquanto empresas como Amazon, Alphabet e Microsoft são vistas como gastando excessivamente em infraestrutura de IA sem articular claramente como e em que prazo esperam monetizar esses investimentos, as empresas de software são vistas como ameaçadas de desintermediação pelas capacidades da inteligência artificial. Essas duas narrativas convergem no caso da Microsoft e Alphabet, já que novas e emergentes capacidades de IA são vistas como diminuindo a lucratividade de longo prazo dos softwares e serviços críticos oferecidos por esses dois membros do Mag 7.

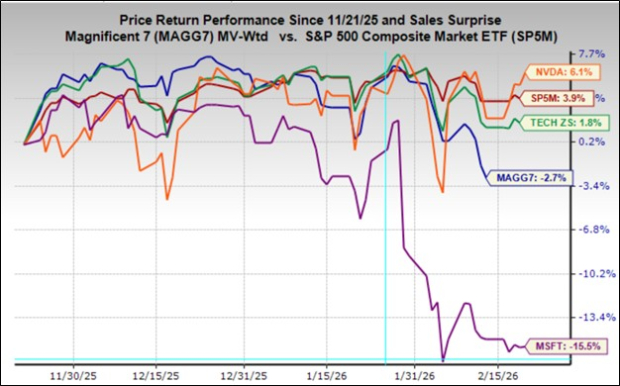

O gráfico abaixo mostra o desempenho de três meses da Microsoft (linha roxa, queda de -15,5%) em relação ao grupo Mag 7 como um todo (linha azul, queda de -2,7%), ao setor de tecnologia da Zacks (linha verde, alta de +1,8%), e ao índice S&P 500 (linha vermelha, alta de +3,9%).

Fonte da Imagem: Zacks Investment Research

Nvidia NVDA lidera neste gráfico de desempenho de três meses antes dos resultados do quarto trimestre do fabricante de chips, que serão divulgados após o fechamento do mercado na quarta-feira (25 de fevereiro), sendo também o último membro do grupo Mag 7 a reportar resultados trimestrais. Mais do que qualquer outro membro do Mag 7, a Nvidia é o verdadeiro termômetro da IA, com seus chips impulsionando os chamados modelos de linguagem de grande porte que produzem ofertas como o ChatGPT e outros serviços de IA generativa.

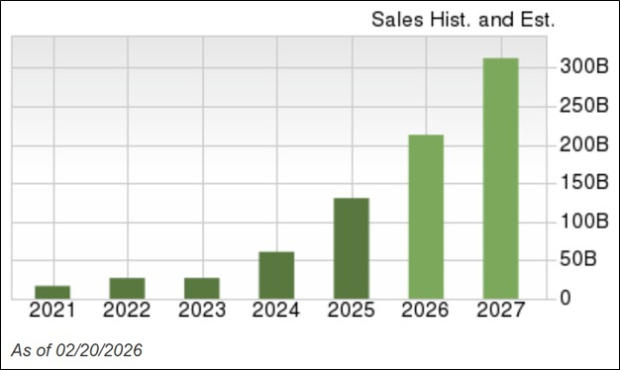

O gráfico abaixo dá uma noção visual de quanto a Nvidia se beneficiou dessa tendência.

Fonte da Imagem: Zacks Investment Research

A Nvidia registrou US$ 16,67 bilhões em receitas em 2021 e atualmente espera-se que alcance US$ 312 bilhões em receitas no próximo ano (ano fiscal encerrando em janeiro de 2027).

Para o quarto trimestre, espera-se que a Nvidia tenha obtido US$ 1,52 em lucro por ação e US$ 65,56 bilhões em receitas, representando taxas de crescimento anual de +70,8% e +66,7%, respectivamente.

Outra forma de observar essas estimativas é que a Nvidia está a caminho de obter quase quatro vezes mais receita em um trimestre do que em todo o ano de 2021. Dizer que a revolução da IA foi boa para a Nvidia é um grande eufemismo, não deixando dúvidas sobre o motivo do CEO da empresa ter se tornado o maior entusiasta de IA.

Esses bons tempos vão acabar em algum momento, e essa é a grande questão na história da Nvidia. Dadas as já mencionadas divulgações de capex dos pares do Mag 7 da Nvidia, não se espera que esses bons tempos terminem tão cedo.

O Panorama dos Resultados do Mag 7

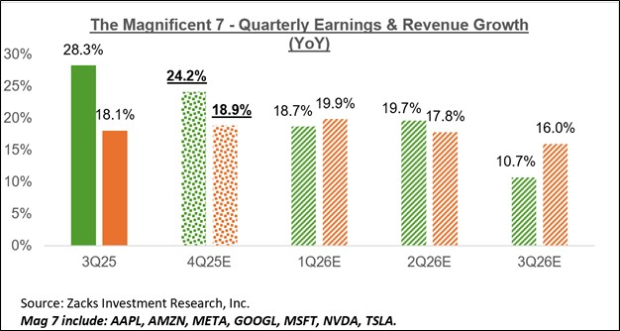

Um fator notável que contribui para o status de liderança do grupo Mag 7 é o enorme poder de lucro do grupo e seu impressionante perfil de crescimento. Para o quarto trimestre, os lucros do grupo devem subir +24,2% em relação ao mesmo período do ano passado, com receitas +18,9% maiores, o que seguiria o crescimento de +28,3% nos lucros e +18,1% nas receitas do grupo no terceiro trimestre de 2025.

O gráfico abaixo mostra o crescimento combinado de lucros e receitas do grupo no quarto trimestre em relação ao que foi alcançado no período anterior e ao que se espera nos próximos três períodos.

Fonte da Imagem: Zacks Investment Research

O gráfico abaixo mostra o panorama do crescimento de lucros e receitas do grupo Mag 7 em uma base anual.

Fonte da Imagem: Zacks Investment Research

Observe que o grupo Mag 7 está a caminho de responder por 25,5% de todos os lucros do S&P 500 em 2025, acima dos 23,2% do total em 2024 e dos 18,3% em 2023. Em relação à capitalização de mercado, o grupo Mag 7 atualmente representa 32,7% do peso no índice. Se esse grupo de empresas de mega capitalização fosse um setor independente, seria o segundo maior setor do índice S&P 500, atrás apenas do setor de Tecnologia com 41,8% e acima do setor Financeiro com 12,6%.

Painel de Resultados da Temporada do Quarto Trimestre

Até sexta-feira, 20 de fevereiro

Temos mais de 700 empresas programadas para divulgar resultados nesta semana, incluindo 53 membros do índice. A programação da semana inclui, além da Nvidia, várias outras empresas de tecnologia como Salesforce, HP, Dell, e diversos varejistas tradicionais de referência, como Lowe’s, TJX e outros.

Os gráficos comparativos abaixo mostram as taxas de crescimento desses 427 membros do índice em relação ao que vimos desse mesmo grupo de empresas em outros períodos recentes.

Fonte da Imagem: Zacks Investment Research

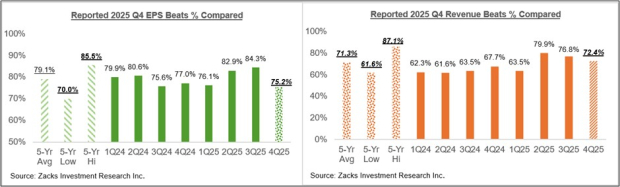

Os gráficos comparativos abaixo mostram as porcentagens de superação de EPS e receitas do quarto trimestre para esse grupo de empresas em relação ao que já tínhamos visto delas em outros períodos recentes.

Fonte da Imagem: Zacks Investment Research

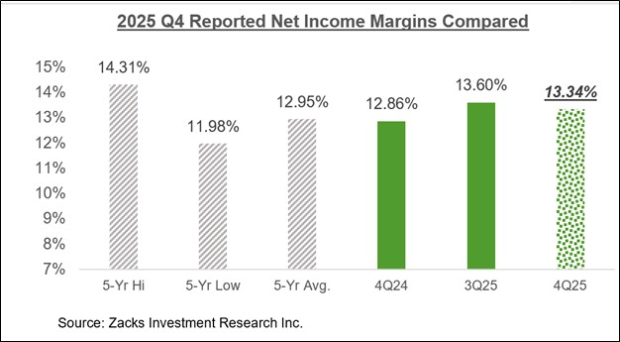

O gráfico comparativo abaixo coloca as margens líquidas do quarto trimestre das 427 empresas que já divulgaram resultados em um contexto histórico.

Fonte da Imagem: Zacks Investment Research

O Grande Panorama dos Lucros

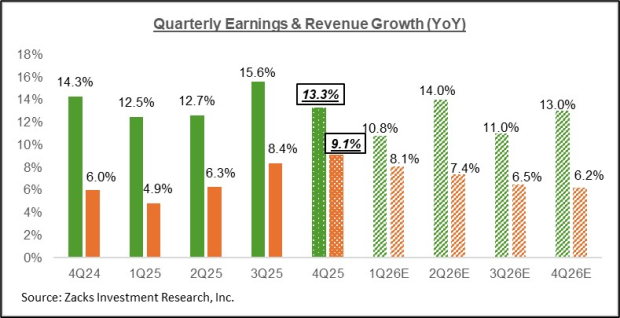

O gráfico abaixo mostra as expectativas de crescimento de lucros e receitas do quarto trimestre no contexto de onde o crescimento esteve nos quatro trimestres anteriores e o que se espera para os próximos quatro trimestres.

Fonte da Imagem: Zacks Investment Research

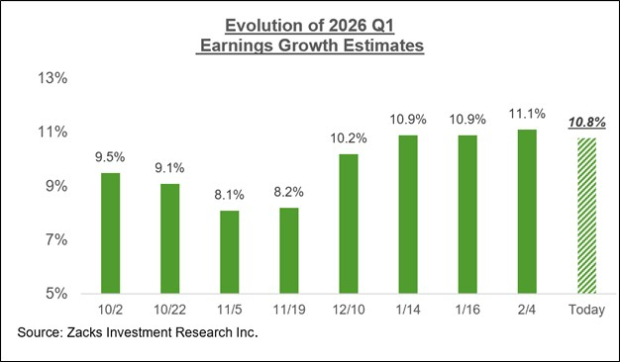

As estimativas para o período atual (primeiro trimestre de 2026) diminuíram ligeiramente nos últimos dias, após terem subido consistentemente antes, como mostra o gráfico abaixo.

Fonte da Imagem: Zacks Investment Research

O gráfico abaixo mostra o panorama geral dos lucros em base de ano-calendário, com crescimento de lucros de dois dígitos esperado para 2025 e 2026.

Fonte da Imagem: Zacks Investment Research

Para uma análise detalhada do panorama geral dos lucros, incluindo expectativas para os próximos períodos, confira nosso relatório semanal Earnings Trends >>>>Analisando o Painel de Resultados do Q4

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

CEOs criticaram privadamente as tarifas de Trump, e agora a Suprema Corte provou que eles estavam certos

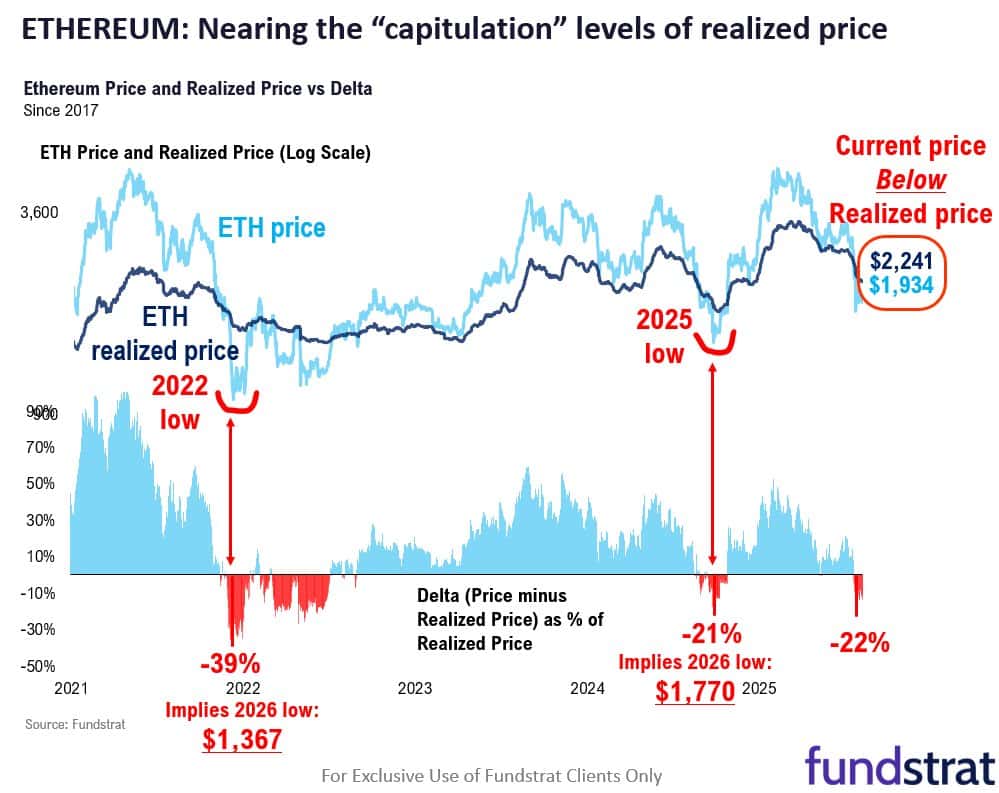

Ethereum: Por que a Fundstrat vê US$ 1.700 como possível fundo do ETH

Dubai ancora tokenização imobiliária no XRP ledger enquanto token sobe 2%