Goldman Sachs Forschungsbericht: Vermögensneubewertung im Zeitalter der KI – von kapitalarmen zu HALO-schwergewichtigen Assets

Hallo zusammen, ich bin You Dou.

Am 24. Februar 2026 veröffentlichte Goldman Sachs einen Strategiebericht:

„The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era“

Der Bericht schlägt einen Rahmen vor:

HALO = Heavy Assets + Low Obsolescence

Hohe Sachwerte + Geringes Risiko des technischen Veraltens

Wird im Zeitalter der KI die Marktführerschaft von „asset-light“ zurück zu „asset-heavy“ wechseln?

Goldman Sachs liefert die Antwort in Form eines neuen Rahmens – HALO.

I. Von „kapitalarm“ zu „kapitalintensiv“: Was wird am Markt neu bewertet?

In den letzten zehn Jahren war die Kernlogik der globalen Kapitalmärkte sehr klar.

Nullzinsen, übermäßige Liquidität, extrem niedriger Diskontsatz.

Am meisten gefragt waren „Langfrist-Assets“ – Unternehmen mit hohem Wachstum, hoher Profitabilität, starker Skalierbarkeit, die kaum auf hohe Sachwertinvestitionen angewiesen sind.

Software, Plattformen, Internet, SaaS, digitale Wirtschaft.

Das war eine Zeit des „kapitalarmen Modells“.

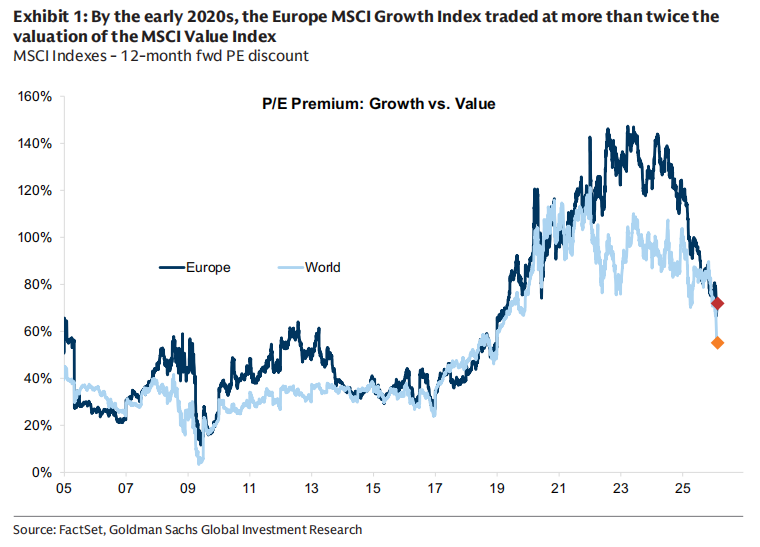

Goldman Sachs blickt im Bericht zurück: Um 2020 lag das Bewertungsaufschlag von MSCI Growth gegenüber Value bei mehr als dem Doppelten, europäische Wachstumsaktien hatten zwischenzeitlich einen Aufschlag von ca. 150 %.

Diese Struktur wurde jedoch durch den Inflationsschock nach der Pandemie zerstört.

Lieferketten-Umstrukturierung, Ukraine-Konflikt, Energiesicherheit, geopolitische Spaltung, fiskalische Expansion, Anstieg der Realzinsen.

Das Kapital begann, sich eine Frage neu zu stellen:

Was ist „Knappheit“?

Energiesysteme sind knapp.

Stromnetze sind knapp.

Transportinfrastruktur ist knapp.

Schwermaschinenkapazität ist knapp.

Sie sind teuer, haben lange Bauzeiten, komplexe Regulierung und sind nicht schnell replizierbar.

Wenn die Realzinsen steigen und die Diskontsätze nach oben gehen, sinkt die Attraktivität der „zukünftigen Gewinne“, während die „reale Produktionskapazität“ wieder einen Aufschlag erhält.

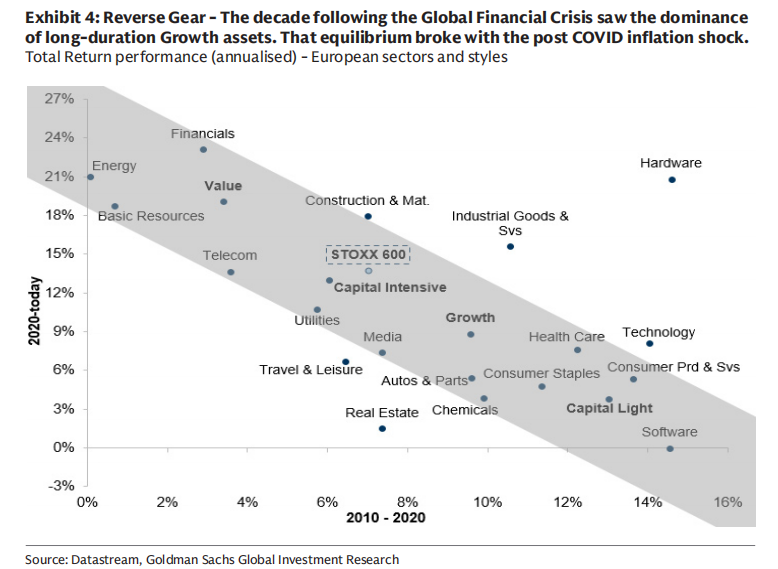

Der Bericht zeigt: Seit 2025 haben sich Unternehmen mit hoher Kapitalintensität deutlich besser entwickelt als solche mit niedriger Kapitalintensität, der Bewertungsunterschied zwischen den beiden Asset-Klassen hat sich deutlich verringert.

Das ist nicht einfach ein Rückgang der Wachstumsaktien, sondern eine Neubewertung der kapitalintensiven Werte.

II. KI: Doppelter Druck auf „kapitalarme“ Modelle

KI scheint die Verstärkung der Technologie zu sein, doch Goldman Sachs meint, sie erzeugt einen doppelten Druck auf das asset-light-Modell.

Der erste ist auf der Ebene des Geschäftsmodells.

KI verringert die Eintrittsbarrieren im Software- und Informationsverarbeitungssektor.

Wenn die Kosten der Informationsverarbeitung drastisch sinken, werden viele „differenzierende Fähigkeiten“ schnell zur Ware gemacht. Die langfristigen Gewinnmargen und Endwerte von Software, IT-Dienstleistungen, Verlagen, Spielen und sogar Teilen des Asset-Managements werden vom Markt neu bewertet.

Die jüngste Neubewertung des Softwaresektors ist kein Gewinnkollaps, sondern eine Anpassung der „Endwertannahmen“.

Der zweite ist auf der Ebene der Kapitalausgaben.

Noch interessanter ist –

KI verwandelt einige der typischsten „asset-light-Unternehmen“ in die größten Kapitalausgabenmaschinen der Geschichte.

Goldman Sachs weist darauf hin: Seit der Veröffentlichung von ChatGPT im Jahr 2022 werden die fünf großen US-Cloud-Giganten voraussichtlich zwischen 2023 und 2026 etwa 1,5 Billionen US-Dollaran Kapitalausgaben tätigen, weit mehr als die bisher akkumulierten rund 600 Milliarden US-Dollar in der gesamten Geschichte.

Allein im Jahr 2026 könnten die Kapitalausgaben dieser Unternehmen 650 Milliarden US-Dollar überschreiten.

Was bedeutet das?

Es bedeutet –

Im KI-Zeitalter werden die Tech-Giganten selbst zu kapitalintensiven Industrieunternehmen.

Rechenleistung, Strom, Rechenzentren, Kühlsysteme, Stromübertragungsnetze …

All dies sind reale Vermögenswerte.

III. Was ist HALO?

Goldman Sachs schlägt einen Rahmen vor:

HALO – Heavy Assets, Low Obsolescence

Zwei zentrale Merkmale:

Heavy Assets:

Das Geschäftsmodell basiert auf umfangreichen physischen Vermögenswerten, hohe Replikationskosten, lange Bauzeiten, eingeschränkt durch Regulierung oder technische Komplexität.Low Obsolescence:

Die Vermögenswerte verlieren im Zuge des technischen Fortschritts nicht schnell an Wert, sondern behalten langfristig ihre wirtschaftliche Relevanz.

Typische Branchen sind:

Stromnetz

Pipelines

Versorgungsunternehmen

Verkehrsinfrastruktur

Kritische Industrieanlagen

Langfristige Fertigungskapazitäten

Diese Vermögenswerte sind nicht von „Konzept-Updates“ abhängig, sondern von ihrer „physischen Existenz“.

Goldman Sachs hat ein Kapitalintensitäts-Bewertungsmodell entwickelt, das sechs Indikatoren wie den Anteil des Anlagevermögens, die Investitionsintensität, das Verhältnis von Kapital zu Arbeit usw. zusammenfasst, um kapitalintensive und kapitalarme Unternehmen zu unterscheiden.

In diesem Rahmen gehören Versorgungsunternehmen, Energie, Rohstoffe und Telekommunikation eindeutig zu den kapitalintensiven Branchen;

Software, Internet, Medien und digitale Plattformen hingegen zu den kapitalarmen Branchen.

IV. Treiber: Warum jetzt?

Der Bericht nennt einige makroökonomische Variablen:

1. Zinsstruktur

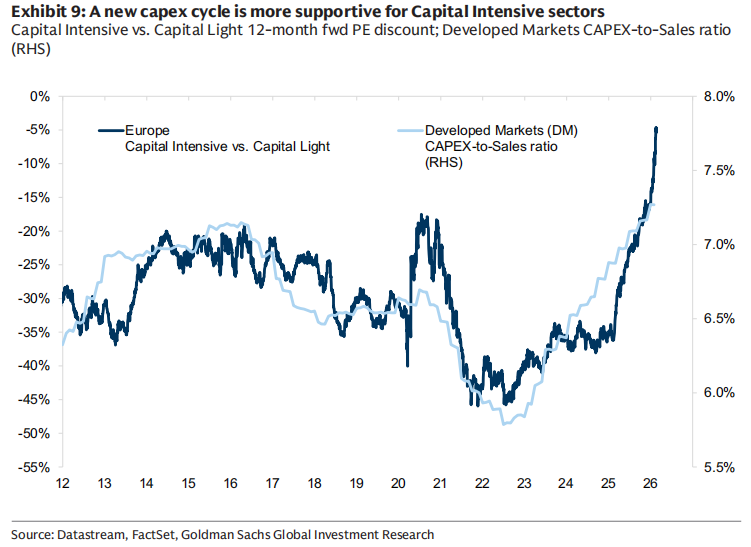

Kapitalintensive Aktien schneiden in einem Hochzinsumfeld oft besser ab, weil steigende Diskontsätze die Bewertung von Langfrist-Assets drücken, während reale Vermögenswerte vom nominalen Wachstum und von fiskalischer Expansion profitieren.

2. Industrieller Zyklus

Wenn der Einkaufsmanagerindex (PMI) des verarbeitenden Gewerbes besser als der des Dienstleistungssektors abschneidet, entwickeln sich kapitalintensive Sektoren in der Regel besser.

3. Rückkehr des Value-Stils

Kapitalintensität und Value-Stil sind stark korreliert. In letzter Zeit sind die Zuflüsse in europäische Value-Fonds gestiegen, während es bei Growth-Märkten zu Abflüssen kam.

Langfristig sind Value-Aktien jedoch weiterhin untergewichtet.

4. Gewinnwachstum

Goldman Sachs erwartet, dass die EPS der kapitalintensiven Unternehmen in den kommenden Jahren mit etwa 14 % wachsen, gegenüber etwa 10 % bei den kapitalarmen Unternehmen.

Gleichzeitig wird erwartet, dass sich die Eigenkapitalrendite (ROE) der kapitalintensiven Unternehmen verbessert, während sie bei kapitalarmen Unternehmen stabil bleibt.

Dies ist ein struktureller Wandel in den Gewinnerwartungen.

Meine Einschätzung:

Dieser Bericht diskutiert eine noch grundlegendere Frage:

Was sind im KI-Zeitalter wirklich „knappe Vermögenswerte“?

In den letzten zehn Jahren waren Algorithmen, Code und Plattformen knapp.

Jetzt sind es vielleicht Strom, Kupferminen, Stromnetze, Ingenieurskapazitäten und industrielle Systeme.

KI ist nicht die „ultimative Form des asset-light-Zeitalters“.

Sie macht vielmehr die reale physische Infrastruktur der Welt noch wichtiger.

Das ist nicht einfach ein Stilwechsel.

Es ist vielmehr eine Neubewertung von Assets, die durch Diskontsätze, Inflationsstruktur, geopolitische Lage und technologische Revolution gemeinsam getrieben wird.

Natürlich hängt es davon ab, ob sich diese Struktur hält, wie sich die Zinssätze entwickeln, wie schnell KI-Gewinne realisiert werden und wie der globale Konjunkturzyklus verläuft.

Aber eines ist sicher:

Wenn Tech-Unternehmen 1,5 Billionen US-Dollar in Rechenleistung investieren,

wenn Energie und Stromnetze zur Voraussetzung für KI werden,

dann hat sich die Bewertungslogik für „physische Vermögenswerte“ am Markt bereits geändert.

Das ist vielleicht die wahre Bedeutung von HALO.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

US-Aktienausblick | Uneinheitliche Entwicklung der drei großen Index-Futures – Fed-Zinsentscheidung steht bevor – Microsoft (MSFT.US) und Meta (META.US) veröffentlichen Quartalszahlen nach Börsenschluss

Am Mittwoch, dem 29. Juli, zeigten die drei wichtigsten US-Aktienindex-Futures vor Börseneröffnung uneinheitliche Bewegungen.

Alte Medikamente schwächeln, neue Medikamente übernehmen! Übernahmegesteuerter Wandel zeigt erste Ergebnisse, Biogen (BIIB.US) hebt Jahresumsatzprognose an

Der von Biogen (BIIB.US) veröffentlichte Quartalsumsatz und das bereinigte Ergebnis lagen beide über den Erwartungen der Analysten, was auf das Umsatzwachstum der neu erworbenen Medikamente für Nieren- und Augenerkrankungen zurückzuführen ist.

Grundlegender Gegenbeweis im Halbleiter-Absturz! UMC (UMC.US) mit explodierenden Ergebnissen und erhöhter Investitionsausgabe – AI-Aufträge strömen von GPU in ausgereifte Prozesse über

United Microelectronics Corporation gab am Mittwoch bekannt, dass der Vorstand einen Expansionsplan genehmigt hat, der die Erweiterung der Reinraumkapazitäten in der Fabrik in Singapur sowie den Bau einer neuen Chipfabrik im Flaggschiff-Campus in Tainan, Taiwan, umfasst, um der wachsenden, durch künstliche Intelligenz getriebenen Nachfrage gerecht zu werden.