Astec (NASDAQ:ASTE) dépasse les prévisions avec des résultats solides au quatrième trimestre de l'exercice 2025

Présentation des résultats d’Astec (ASTE) au T4 2025

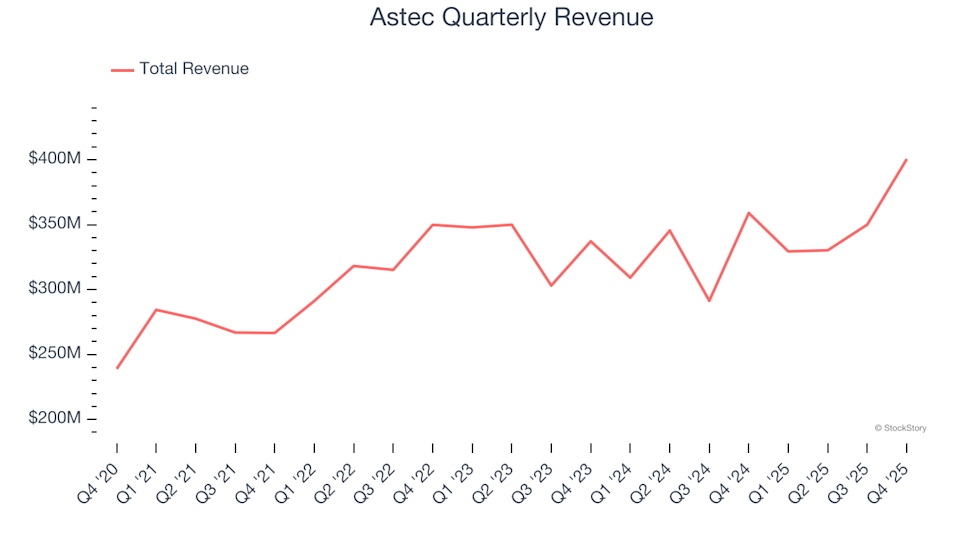

Astec, un fournisseur majeur d’équipements de construction (NASDAQ:ASTE), a publié des résultats pour le quatrième trimestre 2025 qui ont dépassé les attentes du marché. La société a annoncé un chiffre d’affaires de 400,6 millions de dollars, soit une augmentation de 11,6 % par rapport à la même période de l’année précédente. Le bénéfice par action ajusté a atteint 1,06 $, dépassant les prévisions des analystes de 27,7 %.

Faits marquants du T4 2025

- Chiffre d’affaires : 400,6 millions de dollars, dépassant le consensus de 374,2 millions de dollars (croissance annuelle de 11,6 %, 7,1 % au-dessus des estimations)

- BPA ajusté : 1,06 $, contre 0,83 $ attendu (27,7 % au-dessus des estimations)

- EBITDA ajusté : 44,7 millions de dollars, dépassant la prévision de 37,5 millions de dollars (marge de 11,2 %, 19,2 % de mieux)

- Marge opérationnelle : 5,7 %, en baisse par rapport à 12,2 % au même trimestre de l’an dernier

- Marge de flux de trésorerie disponible : 1,8 %, contre 8,9 % il y a un an

- Carnet de commandes : 514,1 millions de dollars à la fin du trimestre, en hausse de 22,5 % sur un an

- Capitalisation boursière : 1,34 milliard de dollars

À propos d’Astec

Astec (NASDAQ:ASTE) est reconnu pour avoir été le pionnier de l’usine d’enrobage Double Barrel et fournit des équipements pour la construction routière, le traitement des matériaux et la production de béton.

Tendances du chiffre d’affaires

Évaluer la performance d’une entreprise sur plusieurs années permet de révéler sa véritable qualité. Bien qu’une société puisse connaître un trimestre solide, une croissance soutenue est un meilleur indicateur de stabilité à long terme. Au cours des cinq dernières années, la croissance annualisée du chiffre d’affaires d’Astec a été de 6,6 %, ce qui est modeste pour le secteur industriel et en deçà de notre référence privilégiée.

Nous privilégions la croissance à long terme, mais il est important de reconnaître que les tendances sur cinq ans peuvent omettre les cycles sectoriels ou l’impact de nouveaux contrats et lancements de produits. Récemment, la croissance du chiffre d’affaires d’Astec a ralenti à un rythme annualisé de 2,7 % au cours des deux dernières années, inférieur à sa moyenne sur cinq ans. Ce ralentissement, courant chez les fabricants de machines de construction confrontés à des cycles économiques, signale de possibles évolutions de la demande du marché. Malgré cela, Astec a surperformé nombre de ses pairs sur cette période.

L’analyse du carnet de commandes — les commandes non encore honorées — offre un éclairage supplémentaire. Le carnet de commandes d’Astec s’élevait à 514,1 millions de dollars à la fin du trimestre, mais a connu une baisse annuelle moyenne de 13,1 % au cours des deux dernières années. Puisque la croissance du carnet de commandes accuse généralement un retard sur celle du chiffre d’affaires, l’entreprise pourrait avoir du mal à maintenir son rythme actuel à l’avenir.

Performance récente et perspectives

Ce trimestre, Astec a enregistré une croissance de 11,6 % de son chiffre d’affaires par rapport à l’année précédente, avec des ventes dépassant les prévisions de Wall Street de 7,1 %.

Pour l’avenir, les analystes anticipent une hausse du chiffre d’affaires de 3,6 % sur l’année à venir, en phase avec la tendance observée sur les deux dernières années. Cette prévision suggère que les nouvelles offres ne devraient pas entraîner une accélération significative de la croissance du chiffre d’affaires à court terme.

Alors que la technologie continue de transformer tous les secteurs, la demande pour des outils de développement — allant de la surveillance cloud à la diffusion fluide de contenus — reste forte.

Rentabilité et marges

La marge opérationnelle est un indicateur clé de rentabilité, reflétant le profit restant après prise en compte des coûts de production, de vente et de R&D. Sur les cinq dernières années, Astec est restée bénéficiaire, mais sa marge opérationnelle moyenne de 5,1 % est relativement faible pour une entreprise industrielle, en raison principalement d’une marge brute modeste.

Sur une note positive, Astec a amélioré sa marge opérationnelle de 5,1 points de pourcentage en cinq ans, profitant de la hausse des ventes et d’un effet de levier opérationnel.

Au dernier trimestre, la marge opérationnelle s’établissait à 5,7 %, en baisse de 6,5 points par rapport à l’année précédente. Ce recul suggère une augmentation des dépenses marketing, de recherche et des fonctions administratives par rapport à la marge brute.

Analyse du bénéfice par action (BPA)

Alors que la croissance du chiffre d’affaires montre l’expansion d’une entreprise, l’évolution du bénéfice par action (BPA) révèle si cette croissance est rentable. Le BPA d’Astec a progressé à un taux annuel composé de 10,4 % sur les cinq dernières années, dépassant la croissance de son chiffre d’affaires et indiquant une amélioration de la rentabilité par action.

En examinant les tendances à plus court terme, le BPA d’Astec a augmenté à un rythme annualisé de 11,2 % au cours des deux dernières années, cohérent avec sa performance sur cinq ans et témoignant d’une capacité bénéficiaire stable.

Au T4, le BPA ajusté était de 1,06 $, contre 1,19 $ un an plus tôt, mais demeure nettement supérieur aux prévisions des analystes. Wall Street table sur un BPA annuel de 3,29 $ pour les 12 prochains mois, soit un niveau à peu près stable sur un an.

Résumé et considérations pour l’investissement

Les derniers résultats d’Astec sont encourageants, avec un BPA et un EBITDA supérieurs aux attentes du marché. Le titre a réagi positivement, progressant de 1 % à 59,09 $ après l’annonce.

Bien que le trimestre ait été solide, un seul dépassement des attentes ne garantit pas le succès d’un investissement à long terme. Il est important de mettre ces résultats en perspective avec la qualité globale de l’entreprise et sa valorisation avant de prendre une décision.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Netflix : Une offre, un obstacle et un échange à 82 $

Le bénéfice du quatrième trimestre d'Ovintiv dépasse les attentes, le chiffre d'affaires annuel diminue