Le pari de AAL à Miami : pièce maîtresse stratégique ou utilisation discutable du capital ?

American Airlines investit 1 milliard de dollars dans l'expansion de son hub de Miami

American Airlines réalise un investissement significatif et à long terme de 1 milliard de dollars pour améliorer son hub de Miami, une démarche qui souligne l'importance de cet aéroport en tant que porte d'entrée pour les voyages internationaux. Cette initiative s'inscrit dans un vaste projet de modernisation de 9 milliards de dollars à l'aéroport international de Miami, visant à faire face à la concurrence et à augmenter la capacité. Le plan prévoit l'ajout de 17 portes pour des avions plus grands, l'élimination de l'embarquement extérieur ainsi que l'amélioration de l'expérience premium afin d'optimiser la connectivité et la performance opérationnelle. Cette mise à niveau majeure est essentielle pour qu'American maintienne sa position de leader sur les marchés d'Amérique latine et des Caraïbes, où elle gère actuellement plus de 60 % du trafic passagers.

Importance stratégique et engagement financier

Cet investissement est notable au regard de la situation financière d'American. Avec une capitalisation boursière de 9,28 milliards de dollars et une valeur d'entreprise de 39,21 milliards de dollars, l'allocation d'1 milliard à Miami représente une décision stratégique majeure. Cela met en lumière le rôle critique du hub de Miami dans le réseau de la compagnie et constitue une réponse directe à la concurrence de United et Delta, qui tirent tous deux parti de la demande croissante pour des services premium. Les performances en retrait d'American ont alimenté des inquiétudes internes et mis en évidence la nécessité de combler l'écart concurrentiel.

D'un point de vue stratégique, American renforce ses deux principaux bastions : Dallas/Fort Worth pour les opérations nationales et Miami pour les liaisons internationales. Cette approche vise à renforcer le pouvoir de fixation des prix et la fidélité de la clientèle. L'expansion intervient alors que United développe sa présence à O'Hare, tandis qu'American opère son plus grand programme estival depuis Miami, proposant plus de 380 vols quotidiens aux heures de pointe.

Les travaux devraient débuter en 2027 et s'achever en 2030, reflétant un engagement pluriannuel pour soutenir la croissance future dans une région où la demande est en hausse. Pour les investisseurs institutionnels, il s'agit d'un investissement de conviction dans un actif stratégique, avec l'espoir que les bénéfices à long terme d'un hub modernisé et axé sur le premium l'emporteront sur les défis financiers à court terme et les risques d'exécution.

Considérations financières et analyse des risques

L'expansion d'American à Miami met en évidence le défi classique d'équilibrer les objectifs stratégiques à long terme avec les contraintes financières actuelles. L'impact positif du projet sur les résultats ne se fera sentir qu'après son achèvement en 2030, créant une période de dépenses importantes sans retour immédiat — une situation qui accroît le risque financier.

La compagnie opère déjà avec un effet de levier élevé, affichant une valeur d'entreprise de 39,21 milliards de dollars contre un EBITDA de 3,91 milliards de dollars, soit un ratio EV/EBITDA de 10,04. La liquidité est également préoccupante, avec un ratio de liquidité de seulement 0,50, signifiant que les actifs à court terme sont bien inférieurs aux passifs à court terme. Cela rend American vulnérable aux perturbations opérationnelles et limite sa capacité à faire face aux périodes difficiles.

Les attentes du marché sont optimistes, comme en témoigne le ratio cours/bénéfice prévisionnel de 6,70, ce qui suggère une confiance dans un rebond des résultats à court terme. Cependant, cet optimisme contraste avec la réalité d'une dépense en capital importante dans un contexte de fort endettement et de liquidité limitée. Pour les investisseurs institutionnels, le principal risque est que les bénéfices du projet de Miami n'arrivent pas assez tôt pour soutenir la croissance des résultats reflétée dans le cours actuel de l'action.

En définitive, il s'agit d'une stratégie audacieuse et de long terme. Si le marché salue la vision d'American, le succès de l'investissement dépendra d'une exécution irréprochable et d'une demande soutenue. Tout revers pourrait encore davantage mettre la liquidité sous tension, rendant le retour sur investissement du hub de Miami à la fois crucial et lointain.

Stratégie de portefeuille et implications sectorielles

Pour les portefeuilles institutionnels, l'accent mis par American sur Miami introduit un compromis entre concentration et qualité. En misant sur deux hubs principaux, la compagnie adopte une stratégie axée sur le service premium et l'efficacité opérationnelle — des caractéristiques associées aux investissements de qualité. Cependant, cette concentration accroît également l'exposition aux risques spécifiques à Miami. Pour les gérants de portefeuille recherchant la diversification, cette initiative augmente le poids du secteur aérien dans une position ciblée et de forte conviction, ce qui peut limiter l'exposition à d'autres opportunités.

La réaction initiale du marché — une hausse de 4,8% du cours de l'action — reflète une confiance renouvelée dans la stratégie d'American. Pourtant, la valorisation du titre reste inférieure aux flux de trésorerie futurs projetés. Si le ratio cours/bénéfice prévisionnel est de 6,70, le ratio cours/bénéfice actuel s'établit à 79,2x, illustrant la prudence du marché. Cet écart suggère que, bien que les investisseurs soient encouragés par le plan de modernisation, ils restent attentifs aux risques d'exécution et au calendrier des retours sur investissement. La décote du titre par rapport aux flux de trésorerie futurs estimés offre une marge de sécurité à ceux qui font confiance à la capacité d'American à concrétiser ses ambitions.

Ce scénario crée un cas classique de rotation sectorielle. L'investissement à Miami constitue un achat fort pour ceux qui visent des gains à long terme, mais il s'agit d'une allocation risquée pour d'autres. L'impact différé sur les résultats et l'endettement élevé rendent incertain le chemin vers une valorisation supérieure. Dans une optique de portefeuille, cet investissement peut convenir en tant que position satellite dans une stratégie aérienne axée sur la qualité, mais il comporte un risque significatif s'il occupe une place centrale en raison de sa concentration et de ses vulnérabilités financières. En résumé, si l'expansion à Miami est un mouvement stratégique en faveur de la connectivité premium, la valorisation actuelle reflète les préoccupations du marché quant au risque d'exécution.

Facteurs clés, risques et points de surveillance

Le principal catalyseur de l'initiative d'American à Miami est le lancement des travaux prévu pour 2027, qui marquera le début d'une phase d'investissement pluriannuel. Cette étape est cruciale ; tout retard pourrait signaler des difficultés opérationnelles et compromettre le calendrier du projet pour la génération de retours sur investissement. La récente hausse du cours de l'action suggère que les investisseurs anticipent une exécution fluide, mais le parcours entre l'annonce et l'achèvement est long et pourrait se heurter à des dépassements de coûts ou à des problèmes de construction.

Les principaux risques à surveiller incluent la hausse des prix du carburant et la concurrence accrue. Les coûts du carburant demeurent une variable majeure, les fluctuations du prix du pétrole brut influant sur les dépenses. Compte tenu de la faible liquidité et du fort endettement d'American, une hausse durable des prix du carburant pourrait réduire les marges et remettre en cause la capacité de l'entreprise à financer le projet et à gérer sa dette. De plus, les initiatives concurrentielles de United à O'Hare et l'accent mis par Delta sur les services premium signifient qu'American doit non seulement mener à bien l'expansion de Miami, mais aussi maintenir sa dynamique ailleurs pour justifier son allocation de capital.

Pour les investisseurs institutionnels, l'enjeu majeur est de savoir si American pourra générer un flux de trésorerie disponible après 2030. Les bénéfices du projet de Miami sont éloignés dans le temps, et l'impact différé sur les résultats limite déjà la flexibilité financière de l'entreprise. La question clé est de savoir si le hub modernisé de Miami pourra générer des revenus premium et des gains d'efficacité suffisants pour gérer ses obligations d'endettement et soutenir la croissance future. La valorisation du titre, avec un ratio cours/bénéfice prévisionnel de 6,70 et un ratio cours/bénéfice passé de 83,54, reflète la tension entre les attentes de reprise à court terme et la réalité de la création de valeur à long terme. Les investisseurs doivent surveiller la capacité de l'entreprise à naviguer durant cette période de coûts élevés et d'endettement jusqu'à ce que l'investissement à Miami commence à améliorer significativement la trésorerie.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Boeing ou RTX : quelle action de défense offre une plus grande valeur en 2026 ?

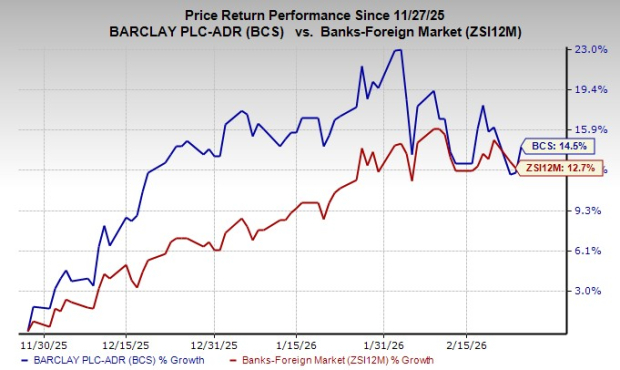

La stabilité financière de Barclays bénéficiera-t-elle des initiatives de réalignement ?