Luckin Coffee : la guerre des livraisons « prend en otage » le leader du café ?

Afficher le texte d'origine

Par:海豚投研

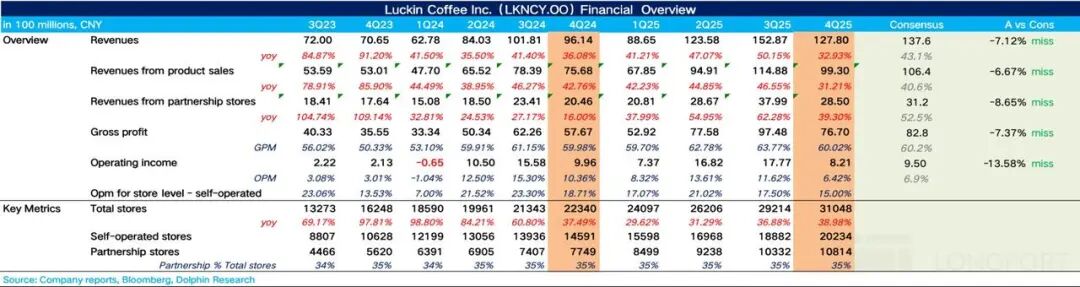

Luckin Coffee (LKNCY) a publié avant l'ouverture du marché américain, le 26 février 2026 (heure GMT+8), ses résultats financiers du quatrième trimestre 2025 (clos en décembre 2025). Globalement,au quatrième trimestre, dans un contexte de réduction des subventions pour la livraison et de contraction des propres subventions de Luckin, la croissance des revenus a nettement ralenti. Par ailleurs, l'impact de la « guerre des livraisons » qui a entraîné une flambée des frais de livraison continue d'éroder significativement les bénéfices au T4, les résultats étant inférieurs aux attentes du marché.

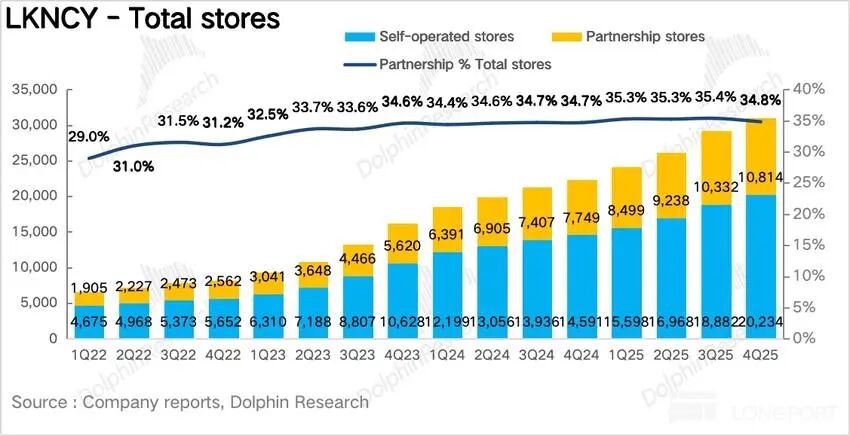

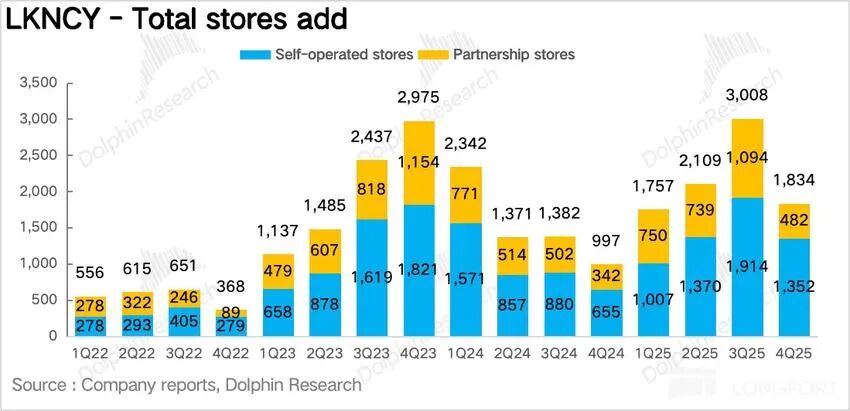

1. Le rythme d'ouverture de magasins a ralenti.Au T4, Luckin a enregistré un solde net de 1 834 nouveaux magasins, soit une croissance en ralentissement par rapport au trimestre précédent,selon Dolphin, cela s'explique principalement par la flambée des frais d'exécution liée à la « guerre des livraisons », qui a fait chuter la rentabilité des magasins, poussant l'entreprise à ralentir volontairement le rythme d'ouverture afin de garantir la qualité des profits par magasin.

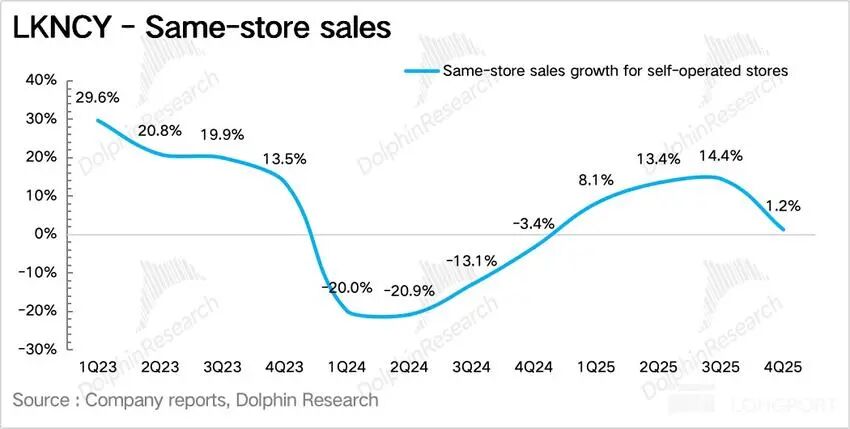

À l’inverse, il est à noter que Luckin accélère le rythme d’ouvertures en Asie du Sud-Est (Singapour, Malaisie). 2. Forte baisse de la croissance du chiffre d’affaires à magasins comparables.En tant qu’indicateur clé reflétant la croissance organique par magasin, après exclusion de l’effet des nouvelles ouvertures,le taux de croissance du chiffre d’affaires à magasins comparables (SSSG) progresse de 1,2 % en glissement annuel,car Luckin a réduit la portée des subventions au T4 et procédé à des hausses de prix structurelles, maisles résultats finaux montrent que ces hausses sont difficiles à appliquer,la sensibilité prix des consommateurs restant élevée, ce qui se traduit par un volume de ventes inférieur aux attentes. 3. Croissance mensuelle des utilisateurs payants actifs en ralentissement.Au T4, le nombre mensuel d'utilisateurs payants actifs de Luckin a augmenté de 27 % en glissement annuel, mais a nettement ralenti par rapport aux T2 et T3,Dolphin estime que cela reflète un faible taux de conversion et de fidélisation des utilisateurs de livraison dans l'écosystème propre, la réduction des subventions entraînant une baisse significative de la récurrence d'achat. 4. Coûts d’exécution élevés, pression sur la rentabilité.La marge brute de Luckin est restée globalement stable au T4 ; du côté des coûts,le principal problème reste la part élevée des commandes en livraison, maintenant le taux de frais de livraison à un niveau élevé de 13 % (contre 7-9 % habituellement), ce qui érode la rentabilité, pour aboutir à un résultat opérationnel Non-GAAP de 960 millions de yuans, en baisse de 13 % sur un an. Résumé des indicateurs clés :

Opinion générale de Dolphin : Les performances globales de Luckin au T4 sont en réalité similaires à celles du T3, avec une croissance des revenus mais une pression persistante sur les marges.Le scénario attendu par le marché était que l’amenuisement progressif des subventions dans la guerre des livraisons, combiné à un maintien du rythme de croissance comparable, permettrait une amélioration régulière de la rentabilité via une hausse du taux de retrait en magasin, mais il est évident que ce processus est plus lent que prévu. Concernant la « guerre des livraisons », bien que les régulateurs soient intervenus à plusieurs reprises, les subventions n'ont pas vraiment reculé au T4. Même si elles sont retombées par rapport au pic de juillet-août, elles restent loin des niveaux d'avant la guerre, et selon les enquêtes,les subventions du T4 sont globalement équivalentes à celles de mai-juin. Qu’il s’agisse des commissions de plateforme ou des frais de livraison, tout cela a réduit la rentabilité de Luckin. Fondamentalement, cela remet en cause le modèle à très faible coût de canal, centré sur le retrait en magasin, et pousse Luckin vers un modèle à coûts élevés de livraison. C’est donc la raison essentielle pour laquelle Luckin a drastiquement réduit les subventions au T4 afin de préserver ses marges : a. Réduction de la gamme à bas prix : D’une part,Luckin a réduit le nombre de produits à 9,9 yuans de 8-10 au T3 à seulement 2 (seulement l’Americano et le Latte de base). D’autre part, la fréquence des offres « deux achetés, un offert » ou de coupons importants a aussi diminué, et la réduction sur les plateformes tierces comme Pin Haofan ou les groupes sur les best-sellers a été nettement restreinte. b,ajout à la gamme produit : Pour les produits phares (coco frais, latte velours, etc.), Luckin n’a pas augmenté directement les prix, mais a accru la rentabilité potentielle par tasse via des options à valeur ajoutée telles que « très grande taille », « shot supplémentaire », etc.Par ailleurs, les nouveautés en collaboration (Minions) ou les éditions limitées saisonnières (Latte Cinq Bienfaits pour l’hiver) sont bien plus chères que les basiques (30-50 % plus cher).

Opinion générale de Dolphin : Les performances globales de Luckin au T4 sont en réalité similaires à celles du T3, avec une croissance des revenus mais une pression persistante sur les marges.Le scénario attendu par le marché était que l’amenuisement progressif des subventions dans la guerre des livraisons, combiné à un maintien du rythme de croissance comparable, permettrait une amélioration régulière de la rentabilité via une hausse du taux de retrait en magasin, mais il est évident que ce processus est plus lent que prévu. Concernant la « guerre des livraisons », bien que les régulateurs soient intervenus à plusieurs reprises, les subventions n'ont pas vraiment reculé au T4. Même si elles sont retombées par rapport au pic de juillet-août, elles restent loin des niveaux d'avant la guerre, et selon les enquêtes,les subventions du T4 sont globalement équivalentes à celles de mai-juin. Qu’il s’agisse des commissions de plateforme ou des frais de livraison, tout cela a réduit la rentabilité de Luckin. Fondamentalement, cela remet en cause le modèle à très faible coût de canal, centré sur le retrait en magasin, et pousse Luckin vers un modèle à coûts élevés de livraison. C’est donc la raison essentielle pour laquelle Luckin a drastiquement réduit les subventions au T4 afin de préserver ses marges : a. Réduction de la gamme à bas prix : D’une part,Luckin a réduit le nombre de produits à 9,9 yuans de 8-10 au T3 à seulement 2 (seulement l’Americano et le Latte de base). D’autre part, la fréquence des offres « deux achetés, un offert » ou de coupons importants a aussi diminué, et la réduction sur les plateformes tierces comme Pin Haofan ou les groupes sur les best-sellers a été nettement restreinte. b,ajout à la gamme produit : Pour les produits phares (coco frais, latte velours, etc.), Luckin n’a pas augmenté directement les prix, mais a accru la rentabilité potentielle par tasse via des options à valeur ajoutée telles que « très grande taille », « shot supplémentaire », etc.Par ailleurs, les nouveautés en collaboration (Minions) ou les éditions limitées saisonnières (Latte Cinq Bienfaits pour l’hiver) sont bien plus chères que les basiques (30-50 % plus cher).  En combinant a & b, Luckin peut maintenir à moindre coût son image de marque « abordable », évitant la déperdition vers des marques ultra low-cost comme Luckin Kafe, tout en maximisant sa marge via une tarification différenciée et en préservant sa rentabilité. Malgré la diminution des subventions côté clients, il est à noter qu’au T4, Luckin a augmenté les subventions pour les magasins franchisés (notamment ceux avec un faible volume de ventes).

En combinant a & b, Luckin peut maintenir à moindre coût son image de marque « abordable », évitant la déperdition vers des marques ultra low-cost comme Luckin Kafe, tout en maximisant sa marge via une tarification différenciée et en préservant sa rentabilité. Malgré la diminution des subventions côté clients, il est à noter qu’au T4, Luckin a augmenté les subventions pour les magasins franchisés (notamment ceux avec un faible volume de ventes).D’après Dolphin, cela s’explique en partie par le fait qu’en 2025, Luckin a massivement investi dans l’ouverture de magasins franchisés sur les marchés moins développés, ces franchisés s’apprêtant à traverser leur première basse saison (T1), ce qui les aide à passer ce cap. D’autre part,cela montre que, même après avoir franchi le cap des 30 000 magasins, Luckin estime toujours nécessaire d’accélérer via la franchise sur les marchés de moindre niveau pour conquérir des positions stratégiques. Pour 2026, même si Luckin a temporairement ralenti le rythme d’ouverture au T4, on peut affirmer que,tant que la pénétration du café progresse en Chine, les grandes marques n’envisagent pas de freiner leur expansion, la conquête de parts de marché restant la priorité,,mais il ne s’agira plus d’une guerre des prix, la compétition se focalisant désormais sur la capacité opérationnelle fine. Côté investissement, considérant que la compétitivité à moyen-long terme de Luckin n’a pas fondamentalement changé, Dolphin pense que l’impact de la guerre des livraisons sur la rentabilité de Luckin ne sera que temporaire.

Analyse détaillée ci-dessous

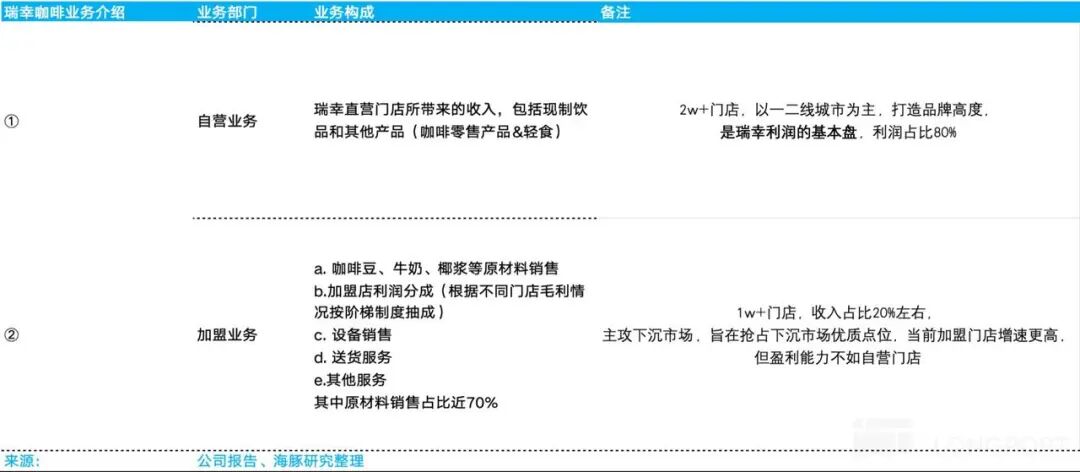

I. Synthèse de la logique d’investissement Selon la communication de Luckin Coffee, l’entreprise se divise en deux segments : la gestion directe et la franchise. 1) La gestion directe regroupe les revenus issus des magasins exploités en propre, dont le nombre dépasse désormais 20 000, principalement situés dans les villes de premier et deuxième rang, et jouent un rôle clé dans la construction de l’image de marque.La gestion directe constitue la base de la rentabilité, représentant plus de 80 % des profits du groupe. 2) Les revenus de la franchise comprennent : la vente de matières premières aux franchisés (grains de café, lait, lait de coco), la commission sur les profits des magasins franchisés (selon un barème progressif basé sur la marge brute), la vente d’équipements, les services de livraison et autres prestations, la vente de matières premières représentant près de 70 %, soit la principale source de revenus de la franchise. Les magasins franchisés dépassent actuellement 10 000, générant environ 20 % du chiffre d’affaires, ciblant principalement les marchés de troisième et quatrième rangs, pour occuper des emplacements stratégiques. Bien que la croissance du nombre de franchises soit plus rapide, leur rentabilité reste inférieure à celle des magasins en propre.

II. Ralentissement du rythme d’ouverture de magasins Concernant les ouvertures, Luckin a ajouté 1 834 magasins nets au T4 2025, portant le total à 31 048,soit un ralentissement évident par rapport au T3, mais atteignant tout de même l'objectif annuel de 8 000 nouveaux magasins.. Concernant l'international,l’Asie du Sud-Est reste la principale zone d’expansion à l’étranger de Luckin, notamment,Singapour fonctionne à 100 % en gestion directe, avec la stratégie éprouvée en Chine « grab & go + expérience », priorisant les quartiers d’affaires (CBD), les campus universitaires et les hubs de transport à fort trafic,à la fin du T4 2025, Luckin y compte 81 magasins, tous rentables, faisant de Singapour le marché de référence à l’étranger. En Malaisie, Luckin opte pour le modèle de franchise, via un accord de master franchise de 10 ans avec GASB, filiale du conglomérat Dahz Industrial, qui possède de nombreux actifs immobiliers commerciaux (GASB gère l’intégralité de la chaîne en Malaisie, Luckin fournissant la marque, le système digital, la supply chain, les standards produits et la formation).

II. Ralentissement du rythme d’ouverture de magasins Concernant les ouvertures, Luckin a ajouté 1 834 magasins nets au T4 2025, portant le total à 31 048,soit un ralentissement évident par rapport au T3, mais atteignant tout de même l'objectif annuel de 8 000 nouveaux magasins.. Concernant l'international,l’Asie du Sud-Est reste la principale zone d’expansion à l’étranger de Luckin, notamment,Singapour fonctionne à 100 % en gestion directe, avec la stratégie éprouvée en Chine « grab & go + expérience », priorisant les quartiers d’affaires (CBD), les campus universitaires et les hubs de transport à fort trafic,à la fin du T4 2025, Luckin y compte 81 magasins, tous rentables, faisant de Singapour le marché de référence à l’étranger. En Malaisie, Luckin opte pour le modèle de franchise, via un accord de master franchise de 10 ans avec GASB, filiale du conglomérat Dahz Industrial, qui possède de nombreux actifs immobiliers commerciaux (GASB gère l’intégralité de la chaîne en Malaisie, Luckin fournissant la marque, le système digital, la supply chain, les standards produits et la formation).Les magasins sont principalement situés à Kuala Lumpur, Penang et autres grandes villes, en modèle 100 % grab & go, avec 70 magasins à la fin du T4 2025, validant la faisabilité du modèle de franchise en Asie du Sud-Est, ouvrant la voie à une future expansion vers l’Indonésie, la Thaïlande, etc. En Amérique du Nord, la combinaison de loyers élevés et d’une faible notoriété de la marque limite encore Luckin à une phase de test de concept unitaire.

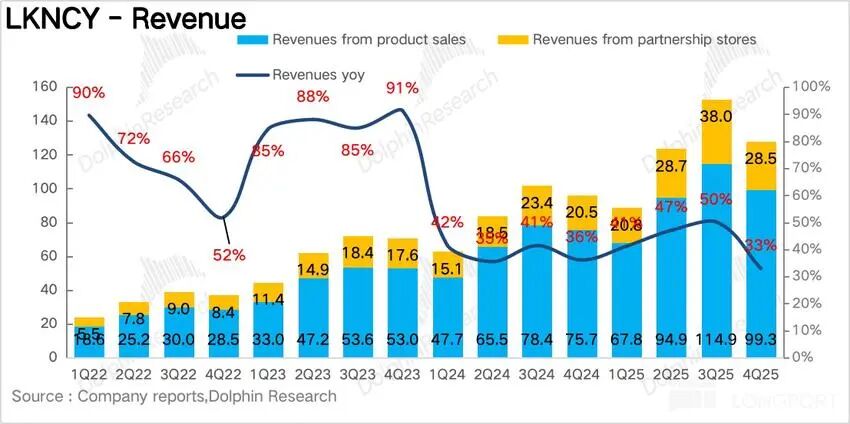

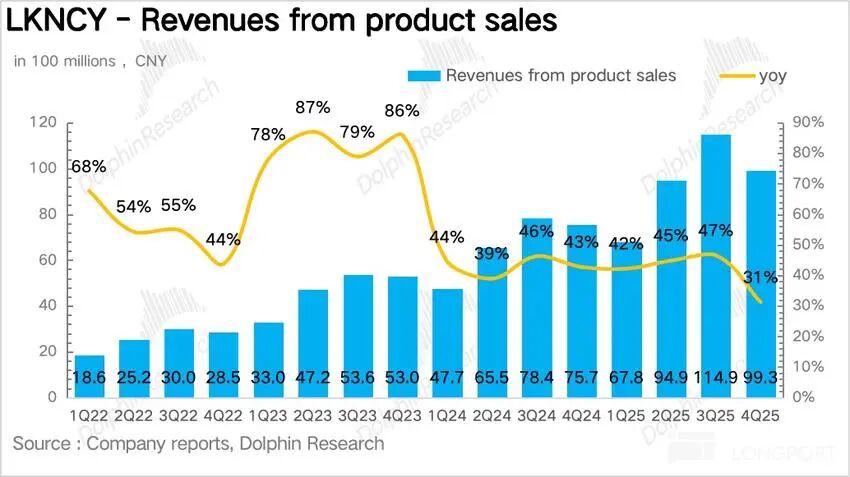

En tant qu’indicateur clé de croissance organique par magasin, après exclusion de l’effet des ouvertures,le taux de croissance du chiffre d’affaires à magasins comparables (SSSG) progresse de 1,2 % en glissement annuel, mais recule nettement par rapport au T3, décomposition : Prix moyen par tasse : au T4, avec la réduction continue des subventions sur les produits basiques à 9,9 yuans (restant sur l’Americano, le Latte coco, etc.),la plupart des produits Luckin sont remontés dans la fourchette 10,9-13,9 yuans.

En tant qu’indicateur clé de croissance organique par magasin, après exclusion de l’effet des ouvertures,le taux de croissance du chiffre d’affaires à magasins comparables (SSSG) progresse de 1,2 % en glissement annuel, mais recule nettement par rapport au T3, décomposition : Prix moyen par tasse : au T4, avec la réduction continue des subventions sur les produits basiques à 9,9 yuans (restant sur l’Americano, le Latte coco, etc.),la plupart des produits Luckin sont remontés dans la fourchette 10,9-13,9 yuans.Par ailleurs, selon les enquêtes,grâce à la montée en gamme du programme de fidélité et à l’augmentation des remises dans les canaux propriétaires, couplé à la recommandation personnalisée par Lucky AI 1.0 lancée au T3, la part des membres payants a continué de grimper au T4 pour atteindre 28-30 % (hausse de 3 points par rapport au T3), ces membres dépensant 30 à 40 % de plus par commande que les autres utilisateurs, ce qui a tiré le prix moyen par tasse vers le haut. Volume par tasse,car Luckin a réduit les subventions et augmenté les prix structurellement au T4,les résultats finaux montrent que les hausses de prix sont difficiles à appliquer,,la sensibilité prix des consommateurs restant élevée, le volume de ventes est inférieur aux attentes. Au niveau des produits, Luckin a lancé 20 nouveautés au T4, soit un rythme d’innovation supérieur à l’an dernier.Pour la gamme café,,Luckin a lancé la série Samba Roast pour répondre à la demande des consommateurs pour des saveurs plus corsées,, selon les enquêtes,la série Samba Roast + la gamme saisonnière bien-être (Latte Cinq Bienfaits) ont généré 35-40 % de la croissance du volume café. Pour les produits hors café,outre l’amélioration des gammes fruits/légumes et thés lactés légers, Luckin a multiplié les collaborations IP (Honor of Kings & Minions), attirant ainsi de nouveaux clients hors café.

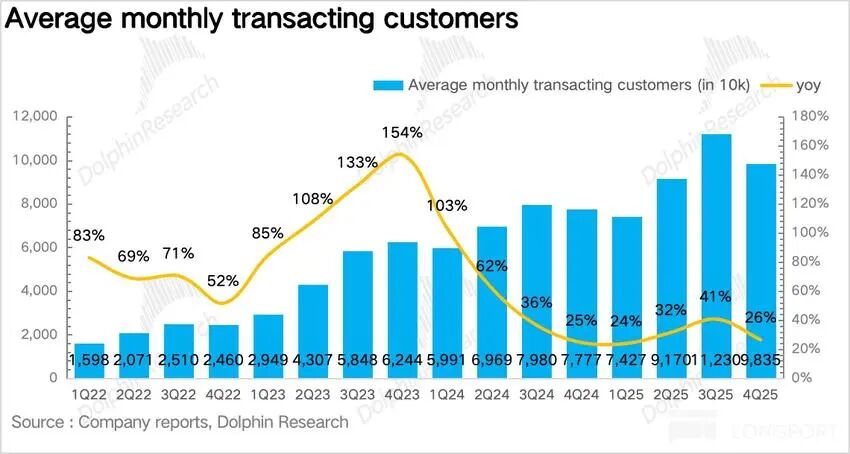

Ralentissement de la croissance des utilisateurs payants actifs mensuels.Au T4, Luckin compte 98 millions d'utilisateurs payants actifs mensuels, en hausse de 27 % sur un an, mais en ralentissement marqué par rapport aux T2 et T3,la guerre des livraisons ayant attiré de nombreux consommateurs sensibles au prix via des subventions massives, mais leur activité a chuté une fois les subventions réduites, ce qui a freiné la croissance globale et indique un faible taux de conversion/fidélisation des utilisateurs livraison.

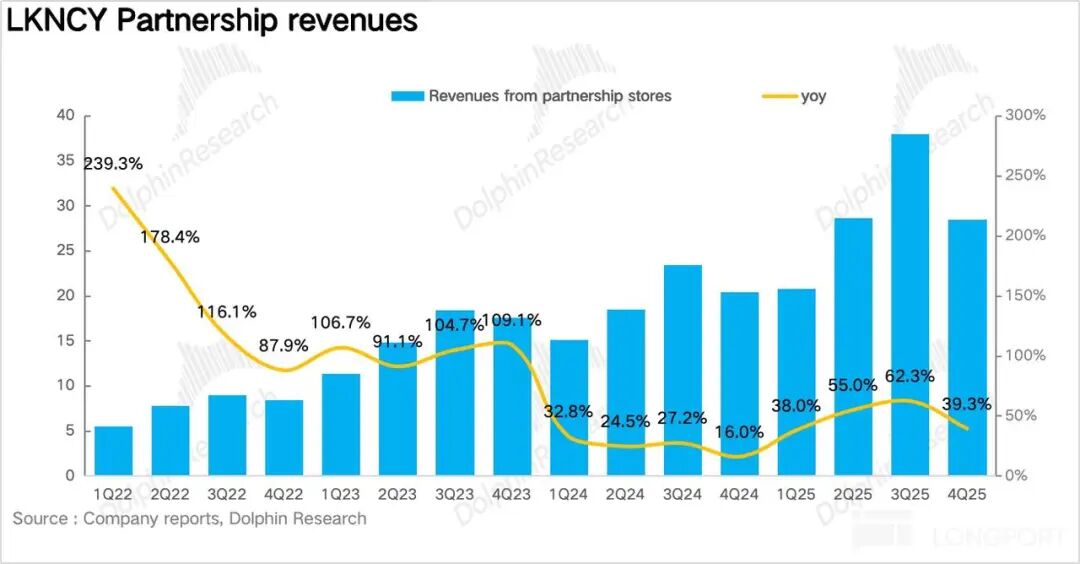

Ralentissement de la croissance des utilisateurs payants actifs mensuels.Au T4, Luckin compte 98 millions d'utilisateurs payants actifs mensuels, en hausse de 27 % sur un an, mais en ralentissement marqué par rapport aux T2 et T3,la guerre des livraisons ayant attiré de nombreux consommateurs sensibles au prix via des subventions massives, mais leur activité a chuté une fois les subventions réduites, ce qui a freiné la croissance globale et indique un faible taux de conversion/fidélisation des utilisateurs livraison.  1. Les coûts d’exécution restent élevés et érodent la rentabilité Au T4, Luckin a enregistré un chiffre d’affaires total de 12,78 milliards de yuans, en hausse de 32,9 % sur un an, en deçà des attentes. Par secteur, les magasins en propre ont généré 9,9 milliards de yuans (+31,2 %), la franchise 2,85 milliards (+39,3 %),croissance plus rapide que les magasins en propre, principalement parce qu'en 2025, Luckin a baissé le seuil d'entrée de la franchise pour accélérer l'expansion sur les marchés moins développés.

1. Les coûts d’exécution restent élevés et érodent la rentabilité Au T4, Luckin a enregistré un chiffre d’affaires total de 12,78 milliards de yuans, en hausse de 32,9 % sur un an, en deçà des attentes. Par secteur, les magasins en propre ont généré 9,9 milliards de yuans (+31,2 %), la franchise 2,85 milliards (+39,3 %),croissance plus rapide que les magasins en propre, principalement parce qu'en 2025, Luckin a baissé le seuil d'entrée de la franchise pour accélérer l'expansion sur les marchés moins développés.

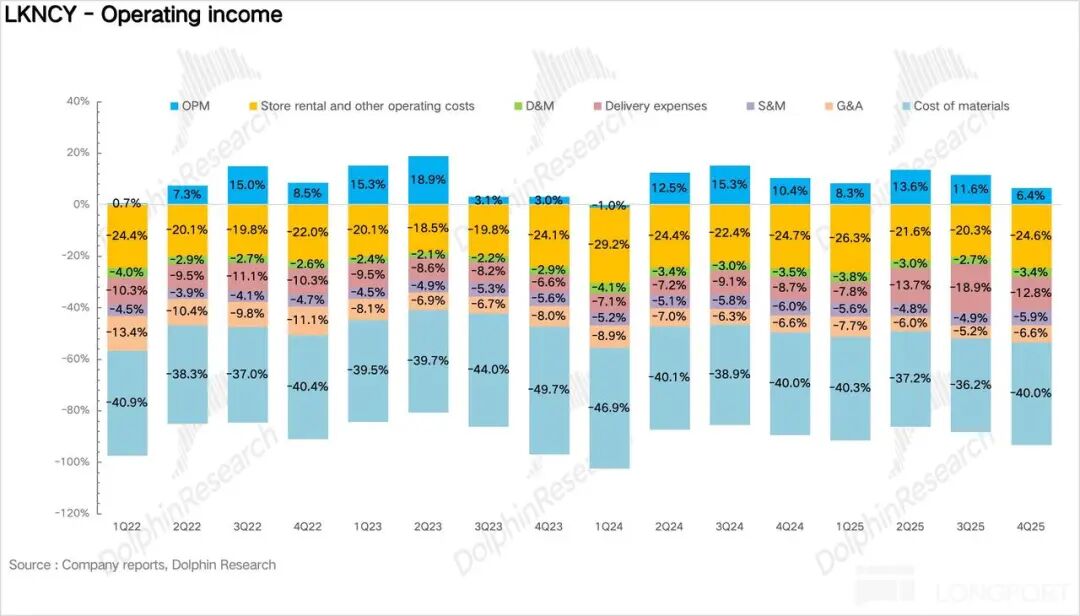

La marge brute est restée globalement stable au T4,côté coûts,au quatrième trimestre,les frais de livraison ont atteint 1,63 milliard de yuans (+94 %), passant de 8,7 % à 12,8 % du chiffre d’affaires, restant le principal facteur pesant sur la rentabilité.. Mais à moyen terme,les subventions livraisons sont insoutenables ; ainsi, la flambée des coûts de livraison cette période ne devrait être qu’un phénomène temporaire ; avec l’augmentation des commandes à emporter, le taux de frais de livraison reviendra probablement sous 10 %. Les autres frais (vente, gestion) sont restés stables. Le bénéfice opérationnel Non-GAAP final s’établit à 960 millions de yuans, en recul de 13 % sur un an.

La marge brute est restée globalement stable au T4,côté coûts,au quatrième trimestre,les frais de livraison ont atteint 1,63 milliard de yuans (+94 %), passant de 8,7 % à 12,8 % du chiffre d’affaires, restant le principal facteur pesant sur la rentabilité.. Mais à moyen terme,les subventions livraisons sont insoutenables ; ainsi, la flambée des coûts de livraison cette période ne devrait être qu’un phénomène temporaire ; avec l’augmentation des commandes à emporter, le taux de frais de livraison reviendra probablement sous 10 %. Les autres frais (vente, gestion) sont restés stables. Le bénéfice opérationnel Non-GAAP final s’établit à 960 millions de yuans, en recul de 13 % sur un an.

0

0

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

PoolX : Bloquez vos actifs pour gagner de nouveaux tokens

Jusqu'à 12% d'APR. Gagnez plus d'airdrops en bloquant davantage.

Bloquez maintenant !

Vous pourriez également aimer

Performance 2025 d’Allianz : une norme fiable dans un marché de l’assurance en assouplissement

101 finance•2026/02/27 01:01

En vogue

PlusSalesforce : La théorie du remplacement par l’IA progresse rapidement, les leaders du SaaS sont-ils déjà « sacrifiés » ?

Rapport quotidien UEX de Bitget|Progrès positifs dans les discussions entre l'Iran et les États-Unis ; Nvidia chute de plus de 5 % ; Dell publie des prévisions supérieures aux attentes (27 février 2026)

Prix des cryptos

PlusBitcoin

BTC

$67,440.83

-0.80%

Ethereum

ETH

$2,027.12

-0.97%

Tether USDt

USDT

$1

-0.00%

XRP

XRP

$1.41

-1.03%

BNB

BNB

$628.72

+0.35%

USDC

USDC

$1

+0.01%

Solana

SOL

$86.3

-1.67%

TRON

TRX

$0.2849

-0.24%

Dogecoin

DOGE

$0.09725

-3.25%

Cardano

ADA

$0.2872

-3.10%

Comment vendre PI

Bitget liste PI – Achetez ou vendez PI rapidement sur Bitget !

Trader maintenant

Pas encore Bitgetter ?Un pack de bienvenue d'une valeur de 6200 USDT pour les nouveaux utilisateurs !

S'inscrire maintenant