BlackRock enquadra Ethereum como infraestrutura de tokenização, mas Rollups confundem o retorno do ETH

O Panorama Temático 2026 da BlackRock posiciona o Ethereum como infraestrutura financeira central, e não como um ativo especulativo. O relatório enquadra a rede como uma potencial “via pedagiada” para ativos tokenizados — capturando valor por meio de emissão, liquidação e taxas de transação à medida que ativos do mundo real migram para onchain. Para os investidores, a questão central é se o crescimento da atividade de tokenização pode se traduzir em uma demanda econômica duradoura por ETH.

Em resumo

- A BlackRock posiciona o Ethereum como infraestrutura para tokenização, mas evita conectar diretamente o market share ao preço do ETH.

- Os rollups agora garantem a maior parte da atividade e do valor, enfraquecendo as suposições de que o crescimento da tokenização impulsiona a demanda por taxas do ETH.

- Dados filtrados de stablecoins mostram que volumes de destaque exageram o uso real, mudando a forma como investidores avaliam a economia onchain.

- A tokenização multichain via BUIDL da BlackRock muda o foco da dominância para caminhos de liquidação, taxas e demanda.

Ethereum Lidera Participação em Ativos Tokenizados, mas BlackRock Redireciona o Foco para Liquidação Econômica

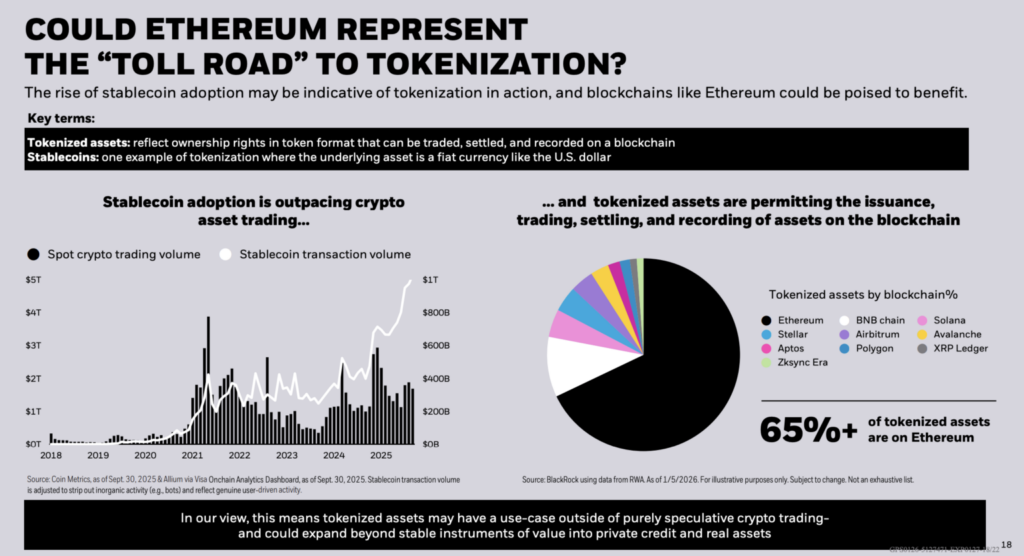

De acordo com a BlackRock, mais de 65% dos ativos tokenizados atualmente residem no Ethereum. Isso torna a rede a principal camada base para tokenização hoje. No entanto, o relatório não chega a traçar uma ligação direta entre essa participação e o desempenho do preço do ETH.

Em vez disso, o relatório enfatiza onde a atividade econômica é de fato liquidada e quais redes capturam taxas à medida que dinheiro tokenizado e valores mobiliários circulam entre blockchains.

Dados de stablecoins são críticos para essa análise. A BlackRock observa que os volumes de transações em seus materiais são ajustados para remover “atividade inorgânica”, como transferências realizadas por bots. A empresa faz referência a dados apresentados pelo painel Onchain Analytics da Visa.

Essa abordagem de filtragem destaca uma limitação fundamental das métricas onchain brutas: volumes de transferência em destaque podem exagerar significativamente o uso econômico real, especialmente quando investidores tentam inferir throughput ou geração de taxas.

A participação de mercado atual do Ethereum deve ser vista como um retrato momentâneo, não como um resultado permanente. Dados do final de janeiro mostram variações significativas dependendo do momento e da metodologia. A visualização de diretório da RWA.xyz lista o Ethereum com 59,84% de participação em ativos do mundo real tokenizados, representando cerca de US$ 12,8 bilhões em valor em 22 de janeiro.

Uma visualização separada de redes na mesma plataforma mostra o Ethereum liderando também em valor, com aproximadamente US$ 13,43 bilhões excluindo stablecoins, com dados registrados por volta de 21 de janeiro.

A diferença entre esses números e a estimativa da BlackRock do início de janeiro destaca como os dados de tokenização podem mudar rapidamente. A emissão está se expandindo em múltiplas redes, enquanto as janelas de reporte e as classificações de ativos mudam semana a semana.

Crescimento da Tokenização Não Garante Taxas de ETH com Protagonismo dos Rollups

Para os detentores de ETH, a adoção institucional por si só não é o fator decisivo. O que importa é se a atividade de tokenização se liquida de formas que gerem demanda por ETH através de taxas ou colateral.

A tese da BlackRock favorece o Ethereum como camada base de liquidação para ativos tokenizados. Esse papel, porém, torna-se mais complexo à medida que a execução se desloca cada vez mais para fora da cadeia principal. Os rollups já garantem grandes volumes de valor ao mesmo tempo em que processam a maior parte da atividade dos usuários.

Segundo a L2BEAT, o Arbitrum One garante aproximadamente US$ 17,52 bilhões, e o Base cerca de US$ 12,94 bilhões. Enquanto isso, a OP Mainnet detém cerca de US$ 2,33 bilhões, com todos os três classificados como rollups de Estágio 1.

Essa estrutura centrada nos rollups complica a analogia da “via pedagiada” de diversas maneiras:

- O Ethereum pode continuar sendo a camada final de liquidação e segurança mesmo se os usuários raramente transacionarem no L1.

- Os ativos usados para pagamento de taxas variam de acordo com o rollup, afetando quanto valor retorna para o ETH.

- Os custos de execução recaem cada vez mais sobre as L2s, mudando onde a atividade diária aparece.

- A segurança é herdada do Ethereum, mas a captura de receita não é garantida.

- O crescimento do TVL dos rollups não se traduz automaticamente em aumento de receita de taxas no L1.

Dinheiro tokenizado é um potencial impulsionador do volume de transações futuras. O relatório da Citi sobre stablecoins projeta emissões chegando a US$ 1,9 trilhão até 2030 em um cenário base e US$ 4,0 trilhões em um cenário otimista. Assumindo uma velocidade de 50x, a Citi estima atividade anual de transação entre US$ 100 trilhões e US$ 200 trilhões. Nessa escala, mesmo pequenas mudanças na participação de liquidação entre redes podem ter implicações econômicas significativas.

BlackRock e Visa Questionam Métricas Brutas de Transferência de Stablecoins

À medida que os volumes crescem, a mensuração se torna cada vez mais importante. A Visa argumenta que os dados de transferência de stablecoins contêm muito “ruído”.

Em um exemplo, a Visa constatou que o volume relatado de transferências de stablecoins em 30 dias caiu de US$ 3,9 trilhões para US$ 817,5 bilhões após excluir atividade inorgânica. A dependência da BlackRock de métodos de filtragem semelhantes reforça seu foco no uso economicamente significativo, e não nas métricas brutas de fluxo.

Se o modelo de “via pedagiada” depende da liquidação, então a demanda orgânica que não pode ser facilmente replicada em outro lugar se torna a variável chave. O design de produtos multichain enfraquece qualquer conexão simples entre o crescimento da tokenização e a demanda por ETH.

Tokenização Multichain Redefine o Papel do Ethereum como Camada de Liquidação

O fundo tokenizado da BlackRock, BUIDL, já opera em sete blockchains, com interoperabilidade cross-chain fornecida pela Wormhole. Essa arquitetura permite que outras redes funcionem como camadas de distribuição e execução, mesmo que o Ethereum mantenha uma vantagem em credibilidade de liquidação ou valor de emissão.

Vários fatores agora moldam como os investidores interpretam os dados de tokenização:

- Emissão de ativos se espalhando por múltiplos L1s e rollups.

- Métricas de stablecoins cada vez mais ajustadas para remover atividade de bots.

- Rollups alterando onde as taxas são pagas em relação a onde a segurança reside.

- Produtos institucionais reduzindo a dependência de qualquer plataforma única.

- O local de liquidação se tornando mais importante que o volume bruto de transações.

Também surgiram questionamentos sobre se a tokenização institucional irá convergir para um único livro razão. Durante a semana de Davos, essa ideia circulou online após declarações atribuídas ao CEO da BlackRock, Larry Fink. No entanto, materiais do Fórum Econômico Mundial divulgados este mês enfatizam benefícios da tokenização, como propriedade fracionada e liquidação mais rápida, sem endossar a visão de que todos os ativos acabarão sendo liquidados em uma única blockchain.

A questão não resolvida do Ethereum é se a neutralidade e a descentralização podem ser mantidas à medida que a tokenização regulada escala. Alegações de transparência dependem da resistência a mudanças unilaterais e da finalização de liquidação na qual as camadas inferiores dependem.

Os dados atuais mostram os rollups se expandindo sob o guarda-chuva de segurança do Ethereum. Ao mesmo tempo, a implantação multichain do BUIDL sugere que grandes emissores estão ativamente se protegendo contra a dependência de uma única plataforma.

A analogia da “via pedagiada” feita pela BlackRock estabeleceu um parâmetro claro de participação de mercado acima de 65% no início deste ano. No final de janeiro, porém, painéis da RWA e novos lançamentos de produtos sugeriram que o debate de curto prazo é menos sobre dominância. Em vez disso, trata-se mais sobre caminhos de liquidação, captura de taxas e como o uso orgânico é medido em todo o ecossistema de ativos tokenizados.

Maximize sua experiência na Cointribune com nosso programa "Leia e Ganhe"! Para cada artigo lido, acumule pontos e acesse recompensas exclusivas. Cadastre-se agora e comece a receber benefícios.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

CEOs criticaram privadamente as tarifas de Trump, e agora a Suprema Corte provou que eles estavam certos

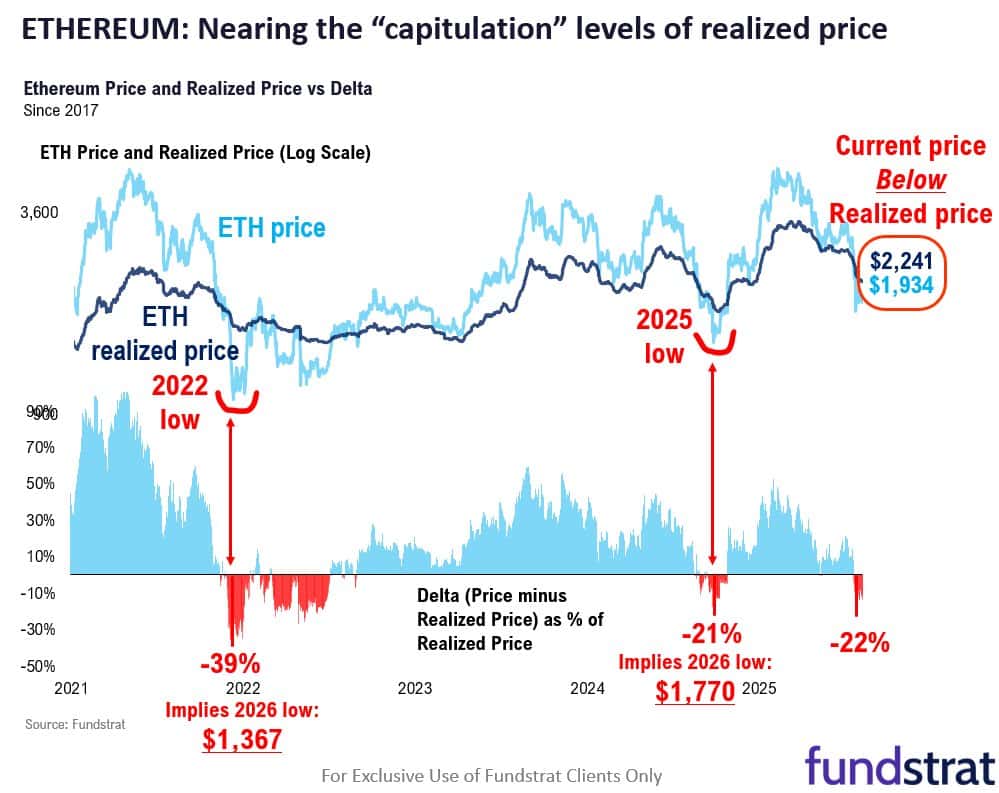

Ethereum: Por que a Fundstrat vê US$ 1.700 como possível fundo do ETH

Dubai ancora tokenização imobiliária no XRP ledger enquanto token sobe 2%

Lucros da Nvidia se aproximam: Um olhar mais atento sobre o panorama de resultados do Mag 7